![]() TÜGİAD Konferansı, İstanbul, 16.05.2001

TÜGİAD Konferansı, İstanbul, 16.05.2001

TÜRKİYE’NİN ENERJİ SORUNLARI

Prof. Dr. Mustafa Özcan ÜLTANIR

Türkiye’de Enerji Sektörünün Tarihsel Süreçteki Gelişimi:

1923 yılında Türkiye’nin genel enerji tüketimi 2 Mtep iken, 2000 yılında 78.7 Mtep’e yükseltilmiş bulunuyor. Bu kapsamda kişi başına yıllık genel enerji tüketimi de 150 kep’den 1191 kep’e ulaşmıştır. 1923 yılında nüfusun sadece %6’sı elektrikten yararlanırken, bugün nüfusun tamamı elektrikten yararlanabilmektedir. 1923 yılında 45 milyon kWh düzeyinde olan elektrik tüketimi, 2000 yılında 128.3 milyar kWh’a ulaşmıştır. Kişi başına düşen yıllık elektrik tüketimi de 3.3 kWh’den 1968 kWh’e çıkmıştır. Bu verilere göre, büyük artışlar kaydedilmiş olmasına karşın, elde olunan sonuç maalesef yetersizdir.

Ülkemizde uygulanan enerji politikaları, Cumhuriyet tarihi sürecinde makro ekonomik politika ile bağlantılı olarak; 1923-1930 arasında liberal, 1930-1950 arasında devletçi, 1950-1960 arasında karma ekonomi, 1960-1980 arasında planlı karma ekonomi, ama enerjide devlet ağırlıklı, 1980-2000 arasında liberalizme geçiş hedefli planlı karma ekonomi, 2000 sonrası liberal çerçevede düzenleyici ve denetleyici kurullarla yönlendirilen, kamu ve özel sektörün yan yana yer alacağı serbest piyasa ekonomisi biçiminde sıralanabilir.

İçinde bulunduğumuz dönemde, enerji piyasalarının serbestleştirilmesi, başta ABD ve AB ülkelerinde olduğu gibi, Enerji Piyasası Düzenleme Kurulu ile yönlendirilmesi ve denetlenmesi henüz başlangıç aşamasında olup, bu yeni yapıyı tehdit edici unsurlar ortadan kaldırılmış değildir. Her şeyden önce bir emtia olan elektrik enerjisinin, yasal mevzuatımıza göre kamu hizmeti sayılması bu tehditlerin en başında gelmektedir. Anayasamızla, enerji için bir ayrıcalıklı tanım getirilmeksizin, “Tabii servetlerin ve kaynakların devletin hüküm ve tasarrufu altında” oluşu, bu kaynakların değerlendirilmesinin imtiyazlara bağlanması, serbest piyasanın önündeki bir başka sınırlamadır.

Enerjide Temel Sorunun Saptanması:

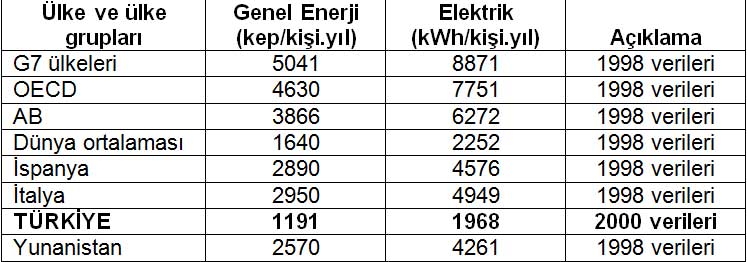

Türkiye’nin enerji sorunları bir süreç içerisinde süregelmektedir. Arada bir Türkiye’de enerji krizlerinden söz edilirse de, aslında Türkiye enerji krizinden hiç çıkmamakta, sözü edilen yeni enerji krizleri ise, ekstra krizler olmaktadır. Türkiye’nin devamlı kriz içinde bulunduğunun göstergesi, tablo 1’de verilen kişi başına yıllık enerji tüketim değerleridir.

Tablo 1. Kişi başına yıllık enerji tüketimleri.

Türkiye gelişmiş ülkeler bir yana, dünya ortalamasının altında enerji tüketen bir ülkedir. Bu olgu, Türkiye’nin yeterince gelişemediğinin ve sanayileşemediğinin kanıtıdır. Türkiye’de zor bulunan bir meta olan enerji, aynı zamanda AB ülkeleri ve diğer gelişmiş ülkelere göre pahalı bir metadır. Bu olgu ise, sanayimizin rekabet gücünü zorlamaktadır.

Enerji tüketimi ile gayri safi milli hasıla arasında, ekonometrik formül kalıplarına sığan ve istatistik bilimi kapsamında, güçlü bir ilişki (korelasyon) katsayısı ile oluşturulabilen matematiksel formüller (regresyon ilişkileri) vardır. Enerji tüketiminin artması, gayrisafi milli hasılayı yükselten bir etkileyici değişkendir. Bir başka deyişle, ülkede mal ve hizmet üretimin artması, daha fazla enerji tüketimini gerektirmektedir. Teknolojik gelişmelerle mal ve hizmetlerdeki enerji maliyetleri düşürülmekle birlikte, yukarıda söylenilen ana bağıntı değişmemektedir.

Türkiye yedi tane beşer yıllık kalkınma planını geride bırakmış, 8. Beş Yıllık Kalkınma Planı dönemine başlamıştır. Geçmişteki kalkınma planlarında gösterilen hedefler tutturulamamıştır. Kaldı ki, kalkınma planlarının enerji ile ilgili bölümleri de tutarlı projeksiyonlar ortaya koyamamıştır. 1960’ların başında Planlı Kalkınma Dönemi’ne geçilirken seçilen makro ekonomik hedef, üç plan döneminden sonra İtalya’yı yakalayabilmekti. Yedi plan ile İtalya’yı yakalayamadığımız gibi, AB ülkelerinin alt sıralarında yer alan İspanya ve Yunanistan gibi ülkelerin de altında kalmış bulunuyoruz. Türkiye’yi yönetenler için bunun kabul edilebilir olmaması gerekir.

1980’li yıllarda liberalizmle gelişmesini sürdürmeye karar veren Türkiye’nin makro enerji politikası, enerji tüketim düzeylerinde gelişmiş ülkeler ortalamasını yakalamaktır. Bunu desteklemek için, ülkemizin konvansiyonel enerji kaynakları yeterli olmadığından güvenli enerji ithali, kaynak bazında ve ülke bazında enerji ithalinin çeşitlendirilmesi, enerjinin verimli ve rasyonel biçimde üretimi ve kullanımı, devletin yetemediği enerji yatırımlarının yerli ve yabancı özel sermaye eli ile yaptırılması, enerji teknolojilerinin geliştirilmesi uygulanan alt politikalar olarak göze çarpmaktadır. Ancak, gerek makro politikanın ve gerekse alt politikaların argümanlarının ve ayrıntılarının saptanmasında, politikaların uygulanmasında başarılı olduğu söylenemez.

Türkiye’de Yerli Enerji Kaynaklarının Rezerv ve Potansiyeli:

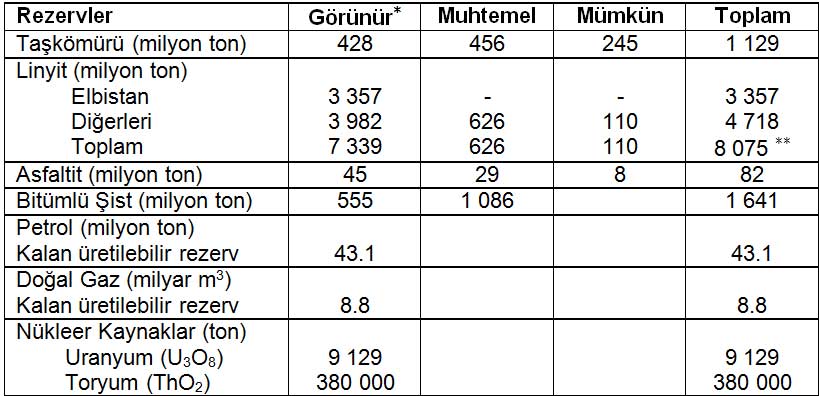

Türkiye, konvansiyonel fosil yakıtlar olan kömür, petrol ve doğal gaz rezervlerine sahip olmakla birlikte, linyit dışında bu rezervlerin bilinen büyüklükleri çok sınırlı olup, ihtiyacı karşılamaktan uzaktır. Türkiye’nin fosil kökenli enerji kaynaklarının potansiyelleri tablo 2’de topluca gösterilmiştir.

Tablo 2. Türkiye’nin fosil yakıt rezervleri .

(*) Hazır rezerv dahil, (**) 300 milyon ton belirlenmiş potansiyel kaynakla 8 375 milyon ton.

Nükleer kaynaklar hariç, kalan fosil yakıtların rezervlerinin toplamı 2454 Mtep kadardır. Bu toplamda; Elbistan dışındaki linyit %48, Elbistan linyiti %15, taşkömürü %28, petrol %2, doğal gaz %1, asfaltit %1, henüz kullanılmayan bitümlü şistler de %5 pay almaktadır.

Günümüzde kömür aramaları yok denecek kadar azalmış olup, arama yöntemleri de geliştirilmemiştir. Aramalar sadece MTA tarafından çok sınırlı olanaklarla yapılmaktadır. Petrol ve doğal gaz aramalarında yine yalnızca TPAO faaliyet göstermekte, yabancı şirketlerle ortaklık yaparak arama projeleri geliştirmekte, ama tek başına yeterli olamamaktadır. Yabancı petrol şirketleri ise, teşviklerin yetersizliği, Petrol Kanunu’nda yer alan yasal hakları durumundaki sermaye ve kâr transferlerini yapamamaları nedeniyle aramalardan çekilmişlerdir.

Shell ve Mobil’in Türkiye’yi terk edişi, Arco’nun BP ile birleşerek çekilişi, BP ve Chevron gibi şirketlerin Hazar bölgesine yönelmesi, küçük şirketlerin de Türkiye’deki aramaları rantabl bulmamaları, Türkiye’de petrol aramanın jeolojik zorlukları bu sonucu getirmiştir. Ancak temel neden, uzun yıllar “Milli Petrol Politikası” ile yabancı şirketlerin küstürülmüş olmasıdır. Yine bu nedenle, 1954 yılında son derece liberal içerikle çıkarılmış olan 6326 sayılı Petrol Kanunu budanmış, teşviklerde gereken yenilemeler zamanında yapılmamış, kanun yazıldığı gibi uygulanmamıştır. Bulunmayan petrolün, “sömürülüyoruz” diye kavgası yapılmış ve sonuçta Türkiye kaybetmiştir.

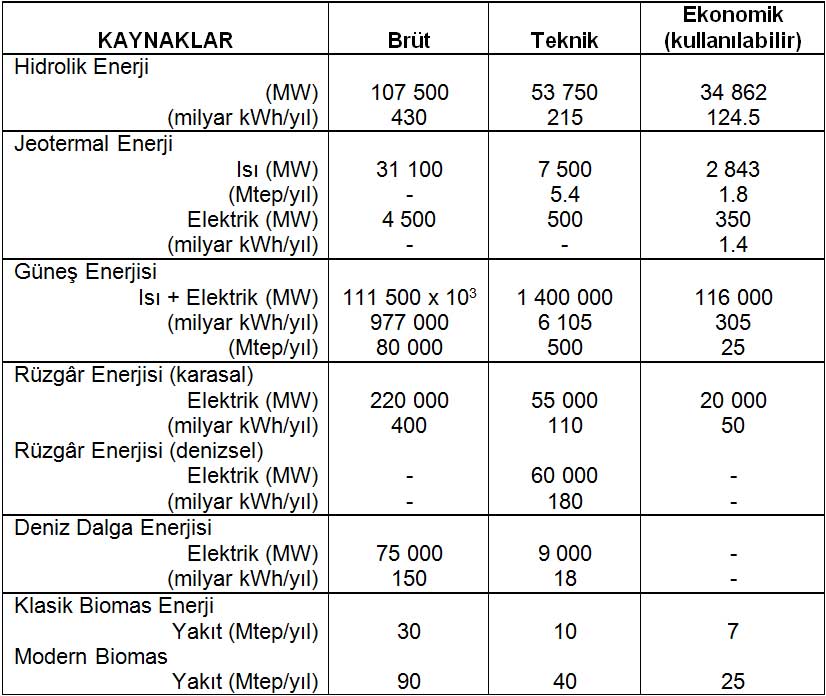

Türkiye hidrolik enerji, jeotermal enerji, güneş enerjisi, rüzgâr enerjisi, deniz dalga enerjisi biomas enerji gibi yenilenebilir enerji kaynakları potansiyelleri bakımından zengin bir ülkedir. Türkiye’nin yenilenebilir enerji kaynaklarının potansiyelleri tablo 3’de topluca verilmiştir.

Tablo 3. Türkiye’nin yenilenebilir enerji kaynakları potansiyelleri.

Türkiye’nin hidrolik santrallarının kurulu gücü yaklaşık 12 000 MW olup, hidrolik enerji üretimi yılda 30 milyar kWh düzeyindedir. Toplam elektrik üretiminin %23’ünü karşılamaktadır. Türkiye’nin büyük barajlı hidroelektrik santralları hemen hemen kurulmuş olup, geriye daha çok küçük güçlü çok sayıda kurulması gereken hidroelektrik santrallar kalmıştır. Türkiye’nin ekonomik hidroelektrik potansiyelinin tamamı kullanıma sokulmuş, tüm hidroelektrik santralları kurulmuş olsaydı bile, 2001 yılının talebini karşılamaya yetmeyecekti. Teknik ve brüt hidrolik potansiyellere bakılarak, hidrolik enerjiyi çözüm gibi gösterme yanlışlığı ise, sürekli yapılagelinmektedir.

Türkiye’de kullanılan klasik biomas; odun, hayvan ve bitki artıklarından (tezek, çöp vs.) oluşmaktadır. Klasik biomas yerli enerji üretiminde %23, genel enerji tüketiminde ise %8 pay almaktadır. Ticari olmayan yakıt olarak da adlandırılan klasik biomas kullanımı terk olunmalı, yeni enerji teknolojilerine dayalı biçimde yeni ve yenilenebilir kaynak olan modern biomas kullanımına geçilmelidir. Biomas yetiştiriciliğe dayalı biçimde elde olunacak biomas yakıtlı kojenerasyon santralları ve biomas türevi yakıtlar üretilmesi gibi konular, şimdilik geleceğe yönelik planlamalarda bile ele alınmamaktadır.

Yeni ve yenilenebilir diğer enerji kaynaklarımızdan deniz dalga enerjisi henüz ülkemizde kullanılmamakta; rüzgâr enerjisi, jeotermal enerji ve güneş enerjisinden yararlanılmaktadır. Yeni ve yenilenebilir enerji kaynaklarının sınırlı kullanımının nedeni, teknolojik kısıtlar ve ekonomik verilerdir. Bu tür projelerin konvansiyonel enerji kaynakları karşısında ekonomik rekabeti sınırlı olmakta, çoğu sübvansiyonlar ile fizibıl duruma gelebilmektedir. Ancak, enerji planlamalarında bu kaynaklara, gereken yer ve uygulamaların yaygınlaşması için sübvansiyon verilmemektedir. AB’nin yeni hazırlanan direktifine göre, üye ülkelerde yeni ve yenilenebilir kaynak kullanım payının, tüketim bazında 2010 için %12.5 düzeyine çıkarılması hedeflenmektedir. Türkiye’de ise yeni ve yenilenebilir kaynakların kullanımı sembolik düzeydedir.

Son yıllarda üzerinde en çok durulan ve hızla yaygınlaştığı görülen yenilenebilir kaynak, rüzgâr enerjisidir. Dünya rüzgâr kurulu gücü 1990-1995 arasında 2.2 kat, 1995-2000 arasında ise 3.4 kat artış göstermiştir. Türkiye’de son üç yılda inşa edilen rüzgâr kurulu gücü sadece 19 MW’dır. Almanya’da bir yılda 1000-1500 MW, İspanya’da 400-600 MW’lık rüzgâr santralları kurulurken, Türkiye’de oluşturulan güç sembolik düzeyde kalmaktadır. Türkiye’de rüzgâr santralı kurmak için yapılan başvuruların toplamı ise 3000 MW düzeyini aşmıştır. Planlama’ya göre 2002 sonunda rüzgâr kurulu gücümüz 500 MW düzeyine çıkacak görünmekle birlikte, bunun gerçekleşmesi imkânı kalmamıştır.

Türkiye’de kurulu gücü 20.4 MWelektrik olmasına karşın, 12-15 MWelektrik güçle çalıştırılabilen küçük güçlü Kızıldere Jeotermal Santralı vardır. Planlama’ya göre 25 MWelektrik güçlü Germencik Jeotermal Santralı’nın 2002 yılının sonuna kadar tamamlanması gerekmekle birlikte, bugünkü koşullarda imkânsız görünmektedir. Türkiye’de 1998 yılı sonunda 50 000 konut eşdeğeri jeotermal ısıtma yapılırken, son yıllarda uygulamalar yeterince geliştirilememiş, hedeflerin çok gerisinde kalınarak, bugün için 52600 konut eşdeğerine çıkılabilmiştir. Bu ısıtmanın enerji kapasitesi 493 MWtermik’dir. Oysa, 2010 yılında 500 000 konut eşdeğeri (3500 MWtermik) düzeyine ulaşılması hedefi vardır.

Güneş enerjisine gelince, Türkiye’de henüz elektrik üretiminde güneş enerjisi kullanılmamaktadır. Gerek fotovoltaik ve gerekse solar-termik uygulamalara gidilmesi için bir niyet de yoktur. Bina ısıtılmada güneş enerjisi kullanımı, pasif yönteme dayanan birkaç demonstrasyon dışında yaygınlaştırılamamıştır. Güneş enerjisinin kullanımı sadece su ısıtıcılarla yapılmaktadır. Ülkemizde bu ısıtıcıların toplam kollektör alanı 5 milyon m2 olup, bu alanla 250 Btep/yıl kullanım potansiyeli varken, bunun yarısı değerlendirilebilmektedir. Bu sembolik kullanımın da 2010 yılında 1.5 Mtep düzeyine yükseltilmesi gerekirken, yapılan planlama önerilenin %25’i düzeyindedir.

Türkiye’nin Enerji Durumu ve Geleceğe Yönelik Projeksiyonları:

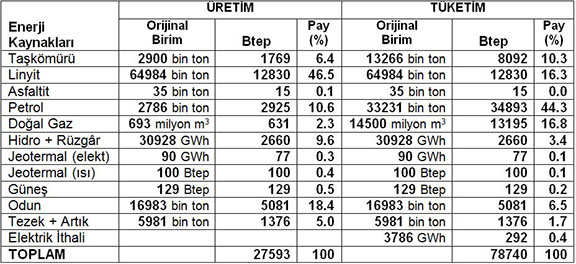

Türkiye’nin 2000 yılındaki genel enerji üretim ve tüketim durumu tablo 4’de, gösterilmiştir. Yerli kaynaklardan yapılan genel enerji üretimi, 1999 yılına göre 2000 yılında %2 kadar artış gösterirken, 1998 yılı düzeyinin altında kalmıştır. Genel enerji tüketimi ise %2.5 artış göstermiştir. Genel enerji tüketiminin, ancak %35’i yerli üretimle karşılanabilmiştir.

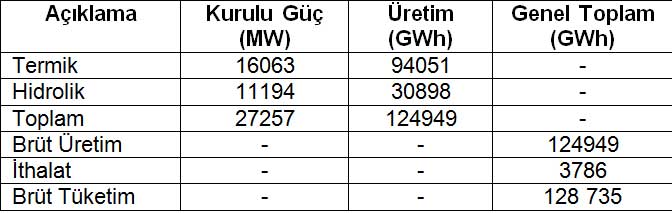

Tablo 4. 2000 yılında Türkiye’nin genel enerji üretimi ve tüketimi.

2000 yılında Türkiye’nin elektrik enerjisi üretim, tüketim dengesi tablo 5’de görülmektedir. Elektrik üretimimiz 1999 yılına göre 2000 yılında %8 artış göstermiştir. Elektrik üretiminin %24.7’si hidrolik enerjiden sağlanırken, termik üretimin payı %75.3 olmuştur. Elektrik kurulu gücünün birincil enerji kaynaklarına dağılımı da tablo 6’da verilmiştir. Elektrik kurulu gücümüzün emre amadeliği, 2000 yılında 4584 saat olarak gerçekleşmiştir. Elektrik tüketiminin %2.9’u ithalatla karşılanmıştır. 2000 yılında brüt elektrik tüketimi ile net elektrik tüketimi arasında kaçak ve kayıplardan yaklaşık %28 fark oluşmuştur. Net elektrik tüketiminin sektörel dağılımına gelince, %51.5’i sanayide, %44.8’i konutlarda, %0.9’u ulaştırmada ve %2.8’i tarım sektöründe gerçekleşmiştir.

Tablo 5. 2000 yılı elektrik üretim tüketim dengesi.

Tablo 6. Elektrik kurulu gücünün birincil kaynaklara dağılımı (MW).

Türkiye’de gerek yerli birincil kaynaklardan enerji üretimi, gerek genel enerji tüketimi ve gerekse elektrik talebine karşı yapılan arz, 2000 yılında planlanan ve programlanan değerlerin altında kalmıştır. 2001 ve 2002 yılları için de plan ve yıllık program hedeflerinin altında kalınması beklenmektedir. 2001-2004 yılları için yapılan plan ve programların düzeltilmesi gerekmektedir. Türkiye hedeflerini, ancak 2005 yılından itibaren tutturma şansına sahip olabilir.

Enerji Bakanlığı tarafından 2000-2020 dönemi için yapılan genel enerji planlaması vardır. Ayni şekilde, 2000-2020 için yapılan bir elektrik enerjisi planlaması olmakla birlikte, bu yıl elektrik planlaması 2001-2030 dönemi için TEAŞ tarafından alternatifli çözümlerle yeniden ele alınmıştır. Ayrıca, 1998 yılının sonunda yapılan Türkiye 1. Enerji Şûrası’nda 2000-2020 yılı için verilen hedefler bulunmaktadır. Şûra ile beraber açıklanan TÜSİAD’ın 21. Yüzyıla Girerken Türkiye’nin Enerji Stratejisinin Değerlendirilmesi başlıklı raporunda da 2000-2025 dönemi için, Cumhuriyet’in 100’üncü yılı 2023 temel alınarak hedefler verilmiştir.

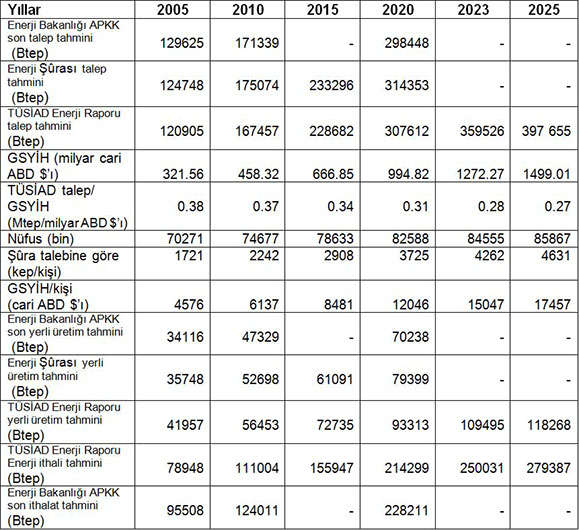

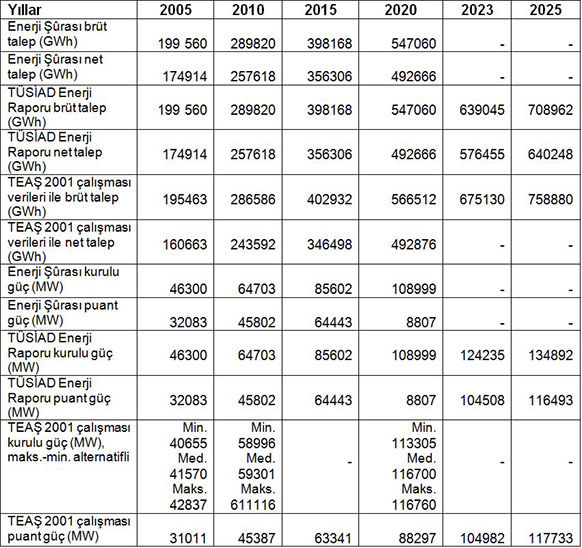

Sıralanan bu çalışmalara göre; Türkiye’nin genel enerji talebi, yerli birincil enerji üretimi, enerji ithalatı ve ekonomik indikatörler tablo 7’de verilmiştir. Türkiye’nin elektrik talebi ve üretim planlaması da tablo 8’de gösterilmiştir. Planlama çalışmaları için Enerji Bakanlığı tarafından kullanılan MAED modeli ile TEAŞ tarafından kullanılan WASP modellerinin geçerliliğinin tartışmalı olduğunu da vurgulamak gerekir.

Tablo 7. Türkiye’nin beklenen genel enerji bütçesi ve ekonomik indikatörler.

Tablo 8. Türkiye’nin elektrik talebi ve üretim planlaması.

Türkiye’nin Büyük Enerji Projelerine Genel Bakış:

Burada gündemdeki ana projelere değinilecek olup, gerek fosil yakıt rezervleri ve gerekse yenilenebilir enerji kaynakları potansiyeli ile ilgili araştırma ve geliştirme çalışmaları kapsam dışı tutulmuştur. Türkiye gelişmiş ülkeler düzeyini yakalamak istiyorsa, yukarıda açıklanan enerji miktarlarına ulaşabilmelidir. Bunun için bazı çevrelerce dile getirilen “Bu kadar enerjiye ne gerek var?” paradoksundan kurtulmalıdır. Enerji kendi pazarını kendi yaratan bir emtiadır.

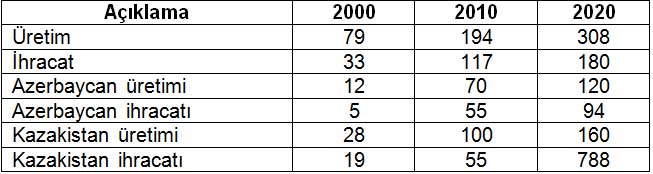

Türkiye, birincil enerji açığını petrol, doğal gaz ve taşkömürü ithali ile kapatmayı planlamış bulunmaktadır. Türkiye’nin bulunduğu coğrafi bölge, dünyanın önemli petrol ve doğal gaz rezervlerini kapsamaktadır. Ne yazık ki, Lozan’da Türkiye’nin sınırları çizilirken, özellikle petrol yataklarının Türkiye sınırları dışında kalmasına İngilizler özen göstermişlerdir. O dönemde enerjinin ve petrolün önemini kavrayamamış olan Türkiye, Güneydoğu sınırlarının doğal koşullarla bile bağdaşmayan biçimde cetvelle çizilmesine karşı çıkamamıştır. Türkiye’nin bulunduğu coğrafyadaki doğal gaz ve petrol rezervleri tablo 9’da gösterilmiştir. Tablo 10’da sadece Hazar petrolleri üretim projeksiyonu verilmiştir.

Tablo 9. Türkiye’nin bulunduğu coğrafyada doğal gaz ve petrol rezervleri.

Tablo 10. Hazar petrolleri projeksiyonu (milyon ton).

Petrol Talebi ve Petrol Boru Hatları:

Türkiye’nin petrol ithalatının 2005 yılında 36.9 milyon tona, 2010 yılında 43.6 milyon tona ve 2020 yılında 63.8 milyon tona çıkması beklenmektedir. Petrol ithalatının, bulunduğumuz coğrafyada boru hatları ile yapılması, yine bu hatlar aracılığıyla bu coğrafya petrolünün dünya piyasalarına taşınması, Türkiye’nin ana politikalarından bir tanesidir. Petrol ithalatı ve Türkiye üzerinden dışarıya petrol ihracatı için yapılmış bulunan Türkiye-Irak çift boru hattı, Birleşmiş Milletler Irak ambargosu nedeni ile kullanılamamaktadır. Toplam kapasitesi 70.9 milyon ton/yıl olan bu hattan, 1989 yılında 83 milyon ton petrol taşınmış olmasına karşın, şimdi yarı kapasite aşılamamaktadır.

Bakü-Tiflis-Ceyhan (BTC) Petrol Boru Hattı Projesi:

Hazar bölgesi petrollerinin dünya piyasalarına ulaştırılması için Türkiye, çoklu boru hatları politikasından yana olmuş, ancak Bakü-Ceyhan projesini gerçekleştirmek için 1992 yılından bu yana yoğun çaba göstermiştir. Başlangıçta bu hattın, Ermenistan üzerinden Türkiye’ye girmesi ve güneye inerek, Irak-Türkiye Petrol Boru hattının ikincisine bağlanması, böylelikle zaman ve paradan kazanılması, yalnızca Türkiye tarafından inşa edilmesi BOTAŞ yetkililerince önerilmişse de, kabul görmemiştir. Türkiye bu bölgede Amerika’nın makro politikalarını algılayamadığı gibi, Sovyetler’in çöküşünden sonra Rusya’nın “Arka bahçem” dediği bu bölgeyi elinden kaçırmamak için karşı koyacağını da hesaba katamamıştır. Dolayısıyla, Bakü-Ceyhan projesinin gecikmesinde ülkemizin sağlıklı politikalar geliştirememesi yatmaktadır.

Şimdi mühendislik çalışmaları yapılmakta olan BTC Boru Hattı, Azerbaycan ve Gürcistan üzerinden geçerek, Erzurum-Erzincan üzerinden Sivas’a kadar gelmekte, oradan güneye inmektedir. Hattın toplam uzunluğu 1743 km olup, 1059 km’si Türkiye sınırları içerisinde kalmaktadır. Bu hattın inşası için Azerbaycan, Gürcistan ve Türkiye arasında Hükümetlerarası Anlaşma, hükümetlerin yanısıra yatırımcıların da katıldığı Misafir Ülke Anlaşması imzalanmıştır. Ayrıca, Türk Hükümeti ile yatırımcı grup arasında, Hükümet Garantisi Anlaşması ve yatırımcı grup ile BOTAŞ arasında Anahtar Teslim Kontratı imzalanmış olup, yatırımcı grup ve Azerbaycan milli petrol şirketi SOCAR arasında, iş çerçevesini de içeren Fon ve İşbirliği Anlaşması yapılmıştır. Hattın Türkiye bölümünün müteahhitliğini BOTAŞ üstlenmiştir. Yatırımcı grup adına da işleri BP yürütmektedir.

BTC hattı 42 inçlik boru çapında olacak ve yılda 50 milyon ton petrol taşıyacaktır. Hat boyunca 10’un üzerinde pompa istasyonu ve 2’den çok basınç düşürme istasyonu yer alacaktır. Hattın geçeceği noktalardaki maksimum ve minimum kotlar arasında, 2830 m rakım farkı bulunmaktadır. 7 aylık temel mühendislik çalışmaları bitmiş olup, 1 Haziran 2001’de 12 aylık detay mühendislik çalışmaları başlayacaktır. Hattın inşaatı 32 ay sürecektir. 2005 yılının Şubat ayında hattan ilk petrolün gelmesi beklenmektedir. Temel mühendislik çalışmaları için 25 milyon ABD$’ı harcanmış olup, detay mühendislik çalışmalarına 120 milyon ABD$’ı, arazi kamulaştırma ve inşaat işlerine ise 2 milyar 725 milyon ABD$’ı harcanacaktır. BTC hattına Kazakistan petrollerinin verilmesi ve projenin Aktau-Bakü-Tiflis-Ceyhan olarak geliştirilmesi için görüşmeler sürdürülmektedir.

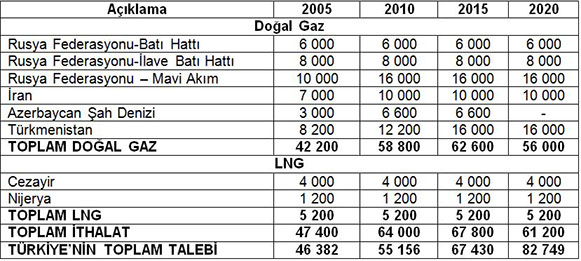

Doğal Gaz Talebi ve Doğal Gaz Boru Hatları:

Türkiye birincil enerji açığını büyük ölçüde doğal gaz ithali ile kapatmayı planlamıştır. 2005-2030 yılları arasında elektrik üretiminin, değişik çözüm alternatiflerine göre en az %34-35 ve en çok %38-46’sının doğal gazdan karşılanması planlanmaktadır. 2003 yılında 57 kentimize doğal gaz boru hatları götürülmüş olacaktır. 2005-2006 yıllarında kalan illerin de doğal gaza kavuşması düşünülmektedir. Sanayinin yakıt talebi içinde doğal gaz payı büyümektedir.

2005-2020 dönemi için kontrata bağlanmış miktarlarla doğal gaz arz imkânı ve talebi tablo 11’de verilmiştir. 2001 yılında İran hattının, 2002 yılında Rusya Federasyonu Mavi Akım’ın gecikmesi, Türkiye’nin inşası süren 4624 MW’lık dört adet yap-işlet doğal gaz santralından, 3854 MW’lık üç tanesinin 2002 yılı sonuna kadar devreye girecek olmaları nedeniyle sorun oluşturabilir.

Bir başka sorun da enerji güvenliği ile ilgilidir. Kontrata bağlanmış gaz temin miktarları açısından, Türkiye’nin Rusya’ya bağımlılığı bugün için %67, 2010 yılında %48 ve 2020 yılında da %45 düzeyinde olacaktır. Oysa, Türkiye’nin kaynak çeşitlendirme politikası kapsamında, herhangi bir ülkeye %30’dan fazla bağlanmamak ilkesi yatmaktadır. Ayrıca, doğal gaz kullanımında günlük, aylık, mevsimlik dalgalanmalara karşın, Türkiye’de gaz depolama tesislerinin bulunmaması, “al ya da öde” koşulunu içeren kontratlar nedeniyle, ceza ödenmesi sorumluluğunu getirmektedir.

Tablo 11. Doğal gaz arz imkânı ve talebi (milyon m3).

Rusya Federasyonu İlave Batı Hattı:

Transbalkan Projesi olarak adlandırılan bu projenin birinci fazı tamamlanarak, 3.8 milyar m3/yıllık bir kapasite artışı sağlanmıştır. 56 inçlik bu hattın uzunluğu 566 km’dir. 8 milyar m3/yıl kapasiteye ulaşması, ayni hattan başka ülkeler de gaz aldığı için, hattın 17 milyar m3/yıl kapasiteye çıkmasını gerektirmektedir.

Rusya Federasyonu Mavi Akım Hattı:

Mavi Akım hattı Rusya Federasyonu’nun İzobilnoya İstasyonu’ndan başlayarak, 375 km katettikten sonra, Djubga kenti yakınlarında Karadeniz’e girerek, denizin 2100 m altından 380 km yol alarak Samsun’da Türkiye’ye ulaşacak, 500 km’lik bir boru hattıyla Samsun-Ankara arasını katedecektir. Boru hattı çapları Rusya’dan itibaren Ankara’ya kadar 56 – 48 inç, 2x24 inç ve 48 inç şeklinde projelenmiştir. Karadeniz geçişinin yedekli olması için çift hat döşenecektir. Kara hatları tamamlanmış olup, hattın deniz kısmının döşenmesine bu yıl Eylül ayında başlanması planlanmıştır. Gecikmeler nedeniyle, şimdi 2002 yılı başlarında gazın gelmesi beklenmektedir. Mavi Akımdan gelecek gaz, kademeli olarak yılda 16 milyar m3’e kadar çıkacaktır, ama ilk hat 8 milyar m3 taşıyacak kapasitededir.

Ancak, deniz geçişindeki ikinci hattının 2003 yılında yapılması öngörülmektedir. Bunun bir nedeni de, birinci hattın denenmesi istemidir. Hattın yapımında şu anda gecikme vardır. Bu arada Rusya, bu hatta teknik sorun çıkması olasılığına karşı, Karadeniz kıyısından ve Gürcistan üzerinden 16 milyar m3/yıl kapasiteli bir başka gaz boru hattı projesini ele almıştır. Ayrıca, Rusya Federasyonu-Ermenistan doğal gaz boru hattı var olup, Ermenistan üzerinden Türkiye’nin Erzurum-Horasan hattına bağlamak üzere, 16 milyar m3/yıl kapasiteli alternatif bir diğer gizli projesinin olduğu da bilinmektedir.

İran-Türkiye Doğal Gaz Hattı:

Hattın İran kısmı tamamlanmış, ancak Türkiye kısmı henüz bitirilememiştir. 48, 40 ve 16 inçlik borularla yapılan bu hat, toplam 1700 km uzunluktadır. Şimdilik, gaz geliş tarihi 30 Temmuz 2001 olarak saptanmıştır. Bu gaz yılda 3 milyar m3 ile başlayıp, kademeli biçimde 10 milyar m3’e çıkacaktır. Ancak, İran’ın gazının yeterli olmadığı, Türkmenistan’dan alacağı gazı swap edeceği bilinmektedir. Bu hattın Türkiye bölümünde kompresör istasyonunun bulunmaması, Ankara’ya kadar henüz bir tüketici kesim oluşturulmaması, Ankara’ya gelecek gazın düşük basınçla ulaşacak olması gibi sorunları bulunmaktadır.

Azerbaycan-Türkiye Doğal Gaz Boru Hattı:

2004 yılında 2 milyar m3 ile gaz taşımaya başlayacak bu hat, 6.6 milyar m3/yıl kapasitesine kadar çıkacaktır. Şimdilik yapılan kontrat 2019 yılına kadardır. Bu gazın %9’u konsorsiyum ortağı TPAO’nun malıdır. BTC Ham Petrol Boru hattına paralel bir güzergahtan Erzurum-Horasan’a gelecektir. Proje, BTC projesi gibi BP tarafından, BOTAŞ işbirliği ile yürütülmektedir. Boru çapı 36 inç olacak bu hattın toplam uzunluğu 1050 km olup, Türkiye sınırı ile Horasan arasında kalan bölümü 280 km’dir. Kontratlara göre, Türkiye’ye gelen en ucuz gazdır. Türkiye’ye en yakın, enerji güvenliği ve fiyatının ucuzluğu bakımından en uygun gaz olmakla birlikte, Türkiye’nin diğer kontratlarla bağlanmış olmasından ötürü alım miktarının düşük tutulması, Türkiye’nin çıkarları ile bağdaşmamaktadır.

Türkmenistan-Türkiye Doğal Gaz Boru Hattı:

Bu projenin 2004 yılında başlaması ve yılda 16 milyar m3 gaz getirmesi beklenmektedir. Ancak projenin konsorsiyumu dağılmış olup, sadece Shell şirketi şu anda projeye sahip durumdadır. 48 - 40 inç çapında yapılması düşünülen hattın toplam uzunluğu 2200 km’dir. Türkmenbaşı’nın özel istekleri nedeni ile proje çıkmaza girmiştir ve bir belirsizlik içinde bulunmaktadır. Bununla beraber imzalanmış bir doğal gaz alım-satım anlaşması vardır.

Yukarıda sıralanan projelerden başka Irak’dan boru hattı ile doğal gaz alınması, Mısır’dan Akdeniz’in tabanından ya da kıyı şeridinden gelecek boru hattı ile gaz getirilmesi, yine Mısır’dan LNG alınması gibi projeler de bulunmaktadır. LNG bağlantıları kurmak için Mısır’dan başka Yemen, Katar, Norveç, Trinidad ve Nijerya gibi ülkeler de düşünülmektedir.

Türkiye’nin Elektrik Üretim Projeleri:

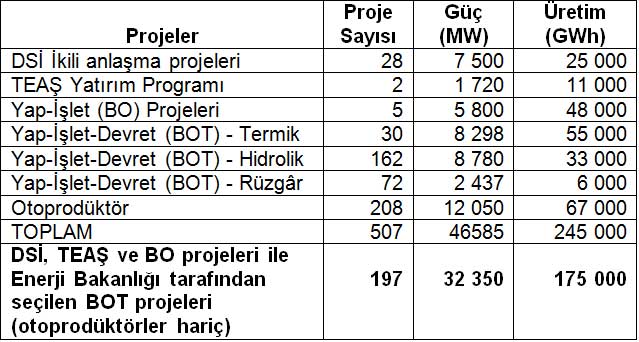

Türkiye’nin elektrik talebi ve kurulu güç gereksinimi daha önce açıklanmıştı. Burada Enerji Bakanlığı portföyünde bulunan proje topluluğu hakkında genel bilgi verilecektir. Yeni kurulmak istenen santrallara ilişkin mevcut proje portföyü tablo 12’de gösterilmiştir. Tablodaki BOT projeleri ve otoprodüktörler, henüz yapım aşamasına geçememiş olmakla birlikte, yapılan başvuruların toplamıdır. BOT ve otoprodüktörler içinde çakışan projeler de bulunmaktadır.

Bu portföy içerisinden Enerji Bakanlığı’nca seçilen 32 359 MW gücünde ve 175 milyar kWh üretim kapasiteli 197 proje, 2010 yılı talebini karşılamak için gerekli olan proje topluluğudur. Ancak, BOT yöntemi kaldırıldığından, bu projelerin yeni modele adaptasyonu gerekmektedir. Sıralanan projelerde yer alan santrallar fosil yakıtlar ile yenilenebilir kaynaklardan hidrolik ve rüzgâra dayalıdır. Nükleer enerji bugün için portföyde yer almamaktadır. Ancak, Türkiye’nin büyük projelerinden biri nükleer enerji projesi üzerinde, aşağıda ayrıca durulacaktır.

Tablo 12. Türkiye’nin elektrik santralları proje portföyü.

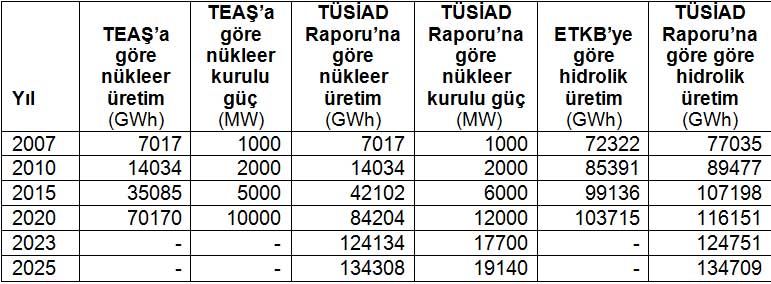

Nükleer Enerji Projesi:

Türkiye’de mutlaka yararlanılması gereken kaynaklardan birisi de nükleer enerjidir. Nükleer enerji, tüm spekülasyonlara karşın güvenli bir enerjidir ve fosil yakıtlardaki gibi CO2 emisyonu olmadığı için çevrecidir. Dünyada gelişmiş ülkelerin çok büyük bir çoğunluğunun nükleer enerjiden yararlanması, Japonya ve Fransa’nın nükleer enerjiden vazgeçmemeleri, Fransa’nın elektrik enerjisinin %75’ini nükleer enerjiden sağlaması, Almanya’nın nükleer enerjiden vazgeçmiş görünümüne karşın sadece ömrü dolan nükleer santrallarını kapatması, Fransa ve Almanya’nın ortaklaşa Euro tipi reaktör geliştirme çalışmaları, nükleer santrallarda kontrol sistemlerinin geliştirilmesinde kaydedilen aşamalar, tüm karşı çıkışlara karşın, nükleer enerjinin gelecekte kullanılacağını göstermektedir. Kyota İklim Değişikliği Anlaşması tüm ülkelerce kabul edilecek olursa, bütün tahminlerin aksine, nükleer enerji hızlı bir gelişim sürecine girebilir.

Türkiye aşırı fosil yakıt ithaline karşı güvenli bir seçenek elde etmek, yılda 7000 saatin üzerinde baz yükte çalışacak santrallara kavuşmak, gelecekte dünyanın en büyük rezervlerinden olan toryum yataklarını değerlendirebilmek için nükleer teknolojiye girmek zorundadır. Türkiye’de 2000 yılına kadar bir nükleer enerji programı vardı. Program 2007 yılında 1000 MW ile başlamayı öngörüyordu. Bu program 1. Enerji Şurası’nda kabul edildiği gibi, buna bağlı olarak TÜSİAD Enerji Raporu’nda daha geliştirilmiş öneri getirilmişti. TÜSİAD Enerji Raporu’nun önerisi Cumhuriyet’in 100. Yılı 2023 yılında ekonomik hidroelektrik potansiyelin tamamının değerlendirilerek 124 milyar kWh hidrolik enerji ve aynı yıl 124 milyar kWh de nükleer enerji üretilmesi biçimindeydi. Bunun için 2023 yılındaki nükleer kurulu gücün 15 000 MW olması gerekiyordu. TEAŞ’ın iptal olunan programı ve TÜSİAD Enerji Raporu’nun önerileri tablo 13’de verilmiştir.

Tablo 13. Türkiye için nükleer kurulu güç ve elektrik üretimi projeksiyonu

(2000 yılında iptal edilen program).

2000 yılında ilk nükleer santralın ihalesin sonuçlandırılacağı yerde iptal edilmesi, nükleer enerji programının belirsiz bir tarihe itelenmesi, Türkiye için gelecek karanlıklara davetiye çıkarmak olmuştur. Bu yıl TEAŞ tarafından yapılan Elektrik Enerjisi Sektörü Üretim Planlama Çalışması kapsamında, 2001-2030 döneminde nükleere 1000 MW ile 20 000 MW arasında yer verildiği görülmüştür. Nükleer enerji üretimi 2015 sonrasına bırakılmış olup, 2020-2030 yıllarında %1-11 arasında değişen pay verilmiştir. Bu programın önceye alınması gereklidir.

Türkiye’de Enerji Piyasalarının Serbestleştirilmesi Çalışmaları:

Türkiye enerji piyasası, globalleşen dünyanın liberal koşullarına uygun olarak ve Avrupa Birliği direktifleri ile uyumlu biçimde serbestleştirilmeye çalışılmaktadır. Bu amaçla 3 Mart 2001 tarihinde yürürlüğe giren 4628 sayılı Elektrik Piyasası Kanunu, 2 Mayıs 2001 tarihinde yürürlüğe giren 4646 sayılı Doğal Gaz Piyasası Kanunu (Elektrik Piyasası Kanunu’nda Değişiklik Yapılması ve Doğal Gaz Piyasası Hakkında Kanun) çıkarılmıştır. Ayrıca, Petrol Piyasası Kanunu Tasarısı da hazırlanarak, kuruluşların görüşüne sunulmuştur.

Bu kanunların ortak amacı şeffaf, rekabetçi, güvenli bir piyasa oluşturulması ve piyasada bağımsız bir düzenleme ve denetimin sağlanmasıdır. Piyasaların yönlendirilmesi ve denetlenmesi görevi Enerji Piyasası Düzenleme Kurumu ve Kurulu’na bırakılmaktadır.

Elektrik Piyasası Kanunu:

Bu kanunun amacı; “elektriğin yeterli, kaliteli, sürekli, düşük maliyetli ve çevreyle uyumlu bir şekilde tüketicilerin kullanımına sunulması için, rekabet ortamında özel hukuk hükümlerine göre faaliyet gösterecek, mali açıdan güçlü, istikrarlı ve şeffaf elektrik enerjisi piyasasının oluşturulması ve bu piyasada bağımsız bir düzenleme ve denetimin sağlanması” olarak belirlenmiştir.

Piyasada kamu ve özel sektör kuruluşlarının yanyana bulunması benimsenmiş, kamunun elindeki tesislerin özelleştirilerek, kamunun piyasadan tümüyle çekilmesi için herhangi bir hüküm getirilmemiştir. Mevcut kanun U dönüşü gibi, bir ucu özelleştirmeye, diğer ucu devletçiliğe açık bir sistem getirmiştir. Kanuna göre, kamu sektörü de elektrik yatırımları yapabilecektir. Bunun nedeni, ülkemizde yanılgılı olarak hâlâ elektriğin kamu hizmeti olarak görülmesindendir. Oysa, elektrik artık bir kamu hizmeti olmayıp, bir emtia, yani maldır. Kamu sektörünün belli tarihe kadar piyasadan çekilmesi, bunun tarihe bağlanacak özelleştirmelerle desteklenmesi ve piyasayı etkileyemeyecek boyuta indirgenmesi gerekirdi. Kamu sektörü üretim, ticaret ve taahhüt işlerini tamamen bırakmalıydı.

Kamu sektörü piyasada TEAŞ’ın parçalanması ile kurulacak olan Elektrik Üretim A.Ş., Türkiye Elektrik İletim A.Ş., Türkiye Elektrik Ticaret ve Taahhüt A.Ş., bugün de var olan TEDAŞ ile temsil edilecektir. Bunların yanısıra, özel sektöre ait üretim şirketleri, dağıtım şirketleri, perakende satış şirketleri, otoprodüktör şirketleri bulunacaktır. İletimin bütünü ile kamunun elinde kalması benimsenmiştir. Piyasadaki her türlü faaliyet Enerji Piyasası Düzenleme Kurulu tarafından verilecek lisanslarla yürütülecektir.

Lisans türleri ve verilmesindeki genel esaslar ile sınırlayıcı hükümler de getirilmiş bulunmaktadır. Lisanslar; üretim lisansı, iletim lisansı, dağıtım lisansı, toptan satış lisansı, perakende satış lisansı, otoprodüktör ve otoprodüktör grubu lisansı olarak sıralanmıştır. Herhangi bir özel sektör üretim şirketinin, iştirakleri ile birlikte işletmekte olduğu üretim tesisleri yoluyla piyasada sahip olacağı toplam pay, bir önceki yıla ait yayımlanmış Türkiye toplam elektrik enerjisi kurulu gücünün %20’sini geçmeyecektir. Toptan satış lisansına sahip olanlar ithalât ve ihracat yapabileceklerdir. Dağıtım lisansı sahipleri, üretim lisansı almak kaydıyla ve yıllık elektrik enerjisi üretimi, bir önceki yılda bölgelerinde tüketime sunulan yıllık toplam elektrik enerjisi miktarının %20’sinden fazla olmamak üzere, üretim tesisi kurabileceklerdir. Dağıtım şirketleri perakende satış lisansı almak suretiyle, tüketicilere perakende satış yapabileceklerdir. Şirketlerin lisans alarak birden fazla faaliyet göstermesi, üretim için tanınan %20’lik çok büyük paylar serbest rekabeti sınırlayıcı koşullar olmaktadır.

Kanun, tüketicileri serbest tüketici ve serbest olmayan tüketici olarak ikiye ayırmıştır. Bir önceki yıla ait toplam elektrik tüketimleri 9 milyon kWh’den fazla olanlar serbest tüketici kapsamına sokulmuştur. Bu rakamın değiştirilmesi Kurul’un yetkisine bırakılmıştır. Yıllık tüketimi 9 milyon kWh’in altında kalan ve elektrik enerjisi alımlarını perakende lisans sahibi şirketten yapan tüketici ise, serbest olmayan tüketici olarak tanımlanmıştır. Serbest tüketiciler tedarikçilerini seçip, özgürce alım-satım sözleşmesi yapabileceklerdir. Kanunda getirilen 9 milyon kWh/yıllık tüketim düzeyi çok yüksektir. Nitekim, Avrupa Birliği’nin eski direktifinde böyle bir tanım varken, 13 Mart 2001 tarihli direktifinde, 1 Ocak 2003 tarihinden itibaren ev kullanımı dışındaki tüm tüketicilere tedarikçilerini seçme serbestisi getirmiştir. 1 Ocak 2005 tarihinden itibaren evler dahil, tüm tüketicilerin serbest sayılması, pazarın %100’ünün rekabete açılması hedeflenmiştir.

Uygulanacak tarifeler Kurul onayına tabi olacaktır. Kurulca düzenlemeye tabi tutulacak tarifeler; bağlantı ve sistem kullanım tarifesi, iletim tarifesi, toptan satış tarifesi, dağıtım tarifesi ve serbest olmayan tüketiciler için geçerli olacak perakende satış tarifesi olarak sıralanmıştır. Tüketicilerin desteklenmesi için sübvansiyon yapılması gerektiğinde, fiyatlara müdahale edilmeksizin, Bakanlar Kurulu tarafından belirlenecek miktar ve usule göre, söz konusu tüketicilere nakdi geri ödeme yapılacaktır.

Kanun enerji ve çevre ilişkilerini kapsam dışında bırakmış olup, Kanun hükümlerine ve Kurul kararlarına uymayanlar için yaptırımlar da getirmiştir. Elektrik üretiminde kullanılabilecek yerli, yeni ve yenilenebilir kaynakların teşviki için somut hiçbir önlem Kanunda yer almamaktadır. Hazırlık dönemi Kanunun yayım tarihinden itibaren 18 ay olup, bir defaya mahsus olmak üzere Bakanlar Kurulu tarafından 6 ay uzatılabilecektir.

Doğal Gaz Piyasası Kanunu:

Bu kanunun amacı, “doğal gazın kaliteli, sürekli, ucuz, rekabete dayalı esaslar çerçevesinde, çevreye zarar vermeyecek şekilde tüketicilerin kullanımına sunulması için, doğal gaz piyasasının serbestleştirilerek mali açıdan güçlü, istikrarlı ve şeffaf bir doğal gaz piyasasının oluşturulması ve bu piyasada bağımsız bir düzenleme ve denetimin sağlanması” olarak saptanmıştır. Kanun esas itibari ile arama ve üretim dışında taşıma, dağıtım ve pazarlamasını, yani doğal gaz için downstream faaliyetlerini düzenlemek için çıkarılmıştır. Arama ve üretim faaliyetleri 6326 sayılı Petrol Kanunu kapsamında bırakılmıştır.

Piyasada kamu sektörünü yine BOTAŞ temsil edecek, ancak ithalatı ulusal tüketimin %20’sine düşünceye kadar yeni doğal gaz alım sözleşmesi yapamayacak, her yıl devredeceği miktarlar, kanunun yürürlüğe girdiği tarihte alım taahhüdünde bulunulan toplam gaz miktarının %10’undan az olmayacak, ithalat payı en geç 1 Ocak 2009 tarihinde %20 ‘ye düşecektir. Mevcut, planlanan ve yapımı devam etmekte olan ulusal iletim şebekesi BOTAŞ’a ait olacaktır.

Piyasada BOTAŞ’ın dışında; ithalatçı şirketler, ihracatçı şirketler, üretim şirketleri, iletim şirketleri, depolama şirketleri, toptan satış şirketleri, dağıtım şirketleri bulunacaktır. Piyasa faaliyetleri Kurul tarafından verilecek lisansa bağlanmıştır. Tesislerin tasarımı, yapımı, revizyonu, bakımı, onarımı, kontrolü, müşavirliği vb. hizmetler için de yine Kurul tarafından verilecek sertifika mecburiyeti getirilmiştir.

Rekabetin korunması açısından, Türkiye’deki üretim şirketleri hariç olmak üzere, hiçbir tüzel kişi, Kurum’un o yıla ait belirlediği ulusal doğal gaz tüketim tahmininin %20’sinden fazlasını satamayacaktır. Piyasa faaliyetlerinden herhangi birini yapan tüzel kişi, münhasırlık hakkı oluşturmayacak biçimde piyasadaki diğer bir tüzel kişiye iştirak edebilecektir. Kanun doğal gaza ilişkin bütün faaliyetleri içeren dikey bütünleşmiş tüzel kişi yerine, yatay bütünleşmiş tüzel kişiyi seçmiştir. Yatay bütünleşmiş tüzel kişi, doğal gazın üretim, iletim, dağıtım, ithalat, ihracat, depolama ve satış faaliyetlerinden en az birini gerçekleştiren ve aynı zamanda doğal gaz sektörüne dahil olmayan bir başka faaliyeti de yapabilen tüzel kişi olarak tanımlanmıştır.

Tüketiciler de serbest tüketici ve serbest olmayan tüketici diye ikiye ayrılmıştır. Serbest tüketici, satın aldığı yıllık doğal gaz miktarı bir milyon m3’ten fazla olanlar, elektrik enerjisi üretim şirketleri, otoprodüktör-kojenerasyon tesisleri, doğal gaz üreticileri ile sınırlanmıştır. Serbest olmayan tüketiciler, doğal gazı kendi kullanımları için dağıtım şirketlerinden almak zorunda olanlar biçiminde tanımlanmıştır. Serbest tüketici için getirilen bir milyon m3’lük sınır, Avrupa ülkelerinin altında tutularak, ileri bir adım atılmıştır.

İthalatçı şirketler getirdikleri doğal gazı yurtiçinde toptan satış şirketlerine, ihracatçı şirketlere satış sözleşmesi ile devredebilecekleri gibi, serbest tüketicilere ve ihracat lisansı almak kaydıyla yurt dışına da pazarlayabileceklerdir.

Üretim şirketleri ürettikleri gazı, toptan satış lisansı almak kaydıyla toptan satış şirketlerine, ithalatçı şirketlere, dağıtım şirketlerine veya serbest tüketicilere pazarlayabileceklerdir. İletim şirketleri, Kurul tarafından belirlenecek kriterler çerçevesinde kullanıcıları en uygun şebekeye bağlamakla yükümlü olmaktadırlar.

Toptan satış şirketleri ithalatçı lisansı alarak ithalat yapabilecekleri gibi, ihracatçı şirketlere ve serbest tüketicilere satış yapabileceklerdir. Toptan satış şirketlerinin depolama ve sistemi dengeleyici kapasiteleri sağlama zorunluluğu vardır. Dağıtım şirketleri yurt çapında sadece iki şehirde lisans sahibi olabileceklerdir. Dağıtım lisansı alan şehir içi dağıtım şirketi, şehirde bulunan belediye veya belediye şirketini, sermaye koyma şartı aramaksızın %10 nispetinde dağıtım şirketine ortak olmaya davet etmek zorundadır.

Tarifelere gelince; bağlantı tarifeleri, iletim ve depolama tarifesi, toptan satış tarifesi, perakende satış tarifesi olarak sıralanmıştır ve tarifelerin Kurul tarafından onaylanması şartı getirilmiştir. Kanun mevzuata aykırı uygulamalar için yaptırımlar da içermektedir. Bu kanunla Elektrik Piyasası Düzenleme Kurulu, Enerji Piyasası Düzenleme Kurulu olarak değiştirilmiştir. Kurul, elektrik piyasasına ve doğal gaz piyasasına ait düzenleme işlerini kendi kanunlarına göre yapacaktır. Kanunun hazırlık dönemi yayımı tarihinden itibaren 12 ay olup, bir defaya mahsus olmak üzere Bakanlar Kurulu tarafından 6 ay uzatılabilecektir.

Petrol Piyasası Kanun Tasarısı:

Nisan ayında Enerji Bakanlığında Petrol Piyasası Kanun Tasarısı’nın hazırlığı da tamamlandı. Hazırlanan Tasarı’nın tam adı şöyle: “Elektrik Piyasası Kanunu, Milli Korunma Suçlarının Affına, Milli Korunma Teşkilat, Sermaye ve Fon Hesaplarının Tasfiyesine ve Bazı Hükümler İhdasına Dair Kanun, Belediye Kanunu, Türk Standartları Enstitüsü Kuruluş Kanunu, Petrol, Petrol Kanunu’nda Değişiklik Yapılması ve Petrol Piyasası Hakkında Kanun Tasarısı.

Petrol Piyasası Kanunu’nun amaç ve kapsamı şöyle tanımlanmış: “Bu Kanunun amacı, yurt içi ve yurt dışı kaynaklardan temin olunan petrolün doğrudan veya işlenerek güvenli, ekonomik ve rekabet ortamı içerisinde kullanıcılara sunumuna ilişkin piyasa faaliyetlerinin şeffaf, eşitlikçi ve istikrarlı biçimde sürdürülmesi için yönlendirme, gözetim ve denetim faaliyetlerinin düzenlenmesini sağlamaktır. Türkiye Cumhuriyeti sınırları içerisinde petrole ilişkin mal ve hizmet piyasalarının sağlıklı ve düzenli işlemelerinin sağlanmasına ve geliştirilmesine yönelik olarak; düzenleme, yönlendirme, gözetim, denetim, tespit ile bazı tedbir işlemleri bu Kanun kapsamındadır”.

Kanun, upstream denilen arama ve üretimi kapsam dışı bırakıp, downstream denilen petrol ve petrol türevlerinin piyasasını düzenlemek için oluşturulmuş. Türkiye’de bu piyasada zaten devlet tekeli yoktu, ama günümüz liberal piyasa kavramlarına uygun biçimde düzenlenip denetlenmesi zorunluluğu var. Bununla beraber, özel sektör kuruluşlarının karşı çıktığı bazı maddeleri bulunuyor.

Tasarı petrol piyasasının düzenlenmesini Enerji Piyasası Düzenleme Kurulu’na bırakıyor. Tasarıya göre rafinaj, işleme, umumi depolama ve iletim faaliyetlerini, akaryakıt toptan satışı ve bayi dağıtım faaliyetlerini, bu faaliyetler için hizmet sağlama, tesis tasarım ve proje yüklenimi, tesis yapım yüklenimi ve tesis kontrollük yüklenimi hizmetlerinin verilmesini, bunlarla ilgili her türlü taahhüde girilmesini belgelere bağlıyor. Belgeler ise; Enerji Grubu Belgeler, Dağıtım Grubu Belgeler, Hizmet Grubu Belgeler olarak üçe ayrılmış. Belge kapsamında yapılan faaliyetlere ilişkin teslimler ve hizmet sunumları tarife esasına bağlanmış. Ancak, Hizmet Grubu Belgeler kapsamında sunulan hizmetlerle, bayi dağıtımı ve bayilik faaliyetlerinde tarife düzenlenmesi ihtiyari bırakılmış.

Petrol tesliminde fiyatlar, serbest piyasa koşullarına göre oluşacak. İletim belgesi kapsamında yürütülecek taşıma, umumi depolama faaliyetlerinde uygulanacak fiyatlar, belge sahiplerinin hazırlayacağı ve Kurul tarafından onaylanacak tarifelere bırakılmış. Umumi depolama için tavan fiyat getirilmesi ilkesi benimsenmiş. Rafinaj, işleme, boru hatları ile bağlantılı olmayan umumi depolama ve akaryakıt toptan satış belgesi kapsamında teslim ve hizmetlerde uygulanacak tavan fiyatlar ise, yine belge sahiplerince hazırlanacak ve Kurul’a bildirilecek tarifelere göre uygulanacak.

Tasarı ile Ulusal Petrol Stoku tanımlaması yapılmış. Buna göre, petrolün piyasaya sunumunda sürekliliğin sağlanması, petrol piyasasının ulusal güvenlik açısından risk oluşturmaması ve uluslararası anlaşmalar gereği petrolle ilgili yükümlülüklerin ifası amaçlarıyla, bir önceki yıl kullanım ortalamalarına göre 50 günden az olmayacak, devlet malı statüsünde Ulusal Petrol Stoku tutulacak. Tasarı faaliyetlere ilişkin araştırma, soruşturma usullerini ve yaptırım olarak cezalar da getiriyor. Genel yapısıyla, liberal piyasaya uygun olan ve gereken bir kanun, ama adı “Petrol Piyasası” değil de “Akaryakıt Piyasası” olmalıydı.

Enerji Piyasası Düzenleme Kurumu ve Kurulu:

Enerji piyasasının düzenlenmesi, yönlendirilmesi ve denetlenmesi için kamu tüzel kişiliğine haiz ve mali özerkliğe sahip olarak, Elektrik Piyasası Kanunu ve Doğal Gaz Piyasası Kanunu ile kendisine verilen görevleri yerine getirmek üzere, Enerji Piyasası Düzenleme Kurumu yasal olarak kurulmuş bulunuyor. Çıkarılacak olan Petrol Piyasası Kanunu da petrol piyasasını ayni Kurum’a bağlıyor. Kurum’un organizasyonu; daire başkanlıkları, ana hizmet birimleri, danışma birimleri ve yardımcı hizmet birimlerinden oluşacak. Kurum’un denetlenmesi, Başbakanlık Yüksek Denetleme Kurulu’nca yapılacak. Kurum, kanunlardan kaynaklanan görevlerini yerine getirirken, yetkilerini Enerji Piyasası Düzenleme Kurulu vasıtasıyla kullanacak. Kurum’un temsil ve karar organı Enerji Piyasası Düzenleme Kurulu oluyor.

Enerji Piyasası Düzenleme Kurulu; biri Başkan, biri İkinci Başkan olmak üzere yedi üyeden oluşuyor. Kurul üyeleri hukuk, siyasal bilgiler, idari bilimler, kamu yönetimi, iktisat, mühendislik, işletme ya da maliye dallarında eğitim veren en az dört yıllık yüksek öğrenim kurumlarından mezun olmuş, kamu kurum ve kuruluşlarında ya da özel sektörde en az on yıl deneyim sahibi ve mesleğinde temayüz etmiş kişiler arasından, Bakanlar Kurulu’nca atanıyor. Bakanlar Kurulu, atamayla birlikte, Kurul Başkanı’nı ve İkinci Başkanı görevlendiriyor. Kurul başkan ve üyelerinin görev süresi 6 yıl olup, görev süresi dolan yeniden seçilebiliyor. Görev süresi dolmadan üyeliklerine son verilemiyor. Üyeliklerinin sona ermesinden sonra, iki yıl süre ile enerji piyasasında özel hukuk hükümlerine göre faaliyet gösteren kuruluşlarda görev yapamıyorlar.

Enerji Piyasası Düzenleme Kurulu’nun seçimi ve atanmasının yalnızca Bakanlar Kurulu’na bırakılmış olması, Kurul’u siyasi etkilere açmıştır. Kurul’a yapılacak atamalar merakla beklenmektedir. Enerji sektöründeki SİAD’lar, ülkemizde gerek duyulan güven ve şeffaflık açısından atanacak kişilerin hangi vasıflarından dolayı bu göreve atandıklarının, Hükümet tarafından açıklanmasını istemektedirler. Bu Kurul’a atanacak kişilerin, kanunda yazılan özellikler dışında aşağıda sıralanan özellikleri taşıması da, yine enerji sektörü SİAD’ların ortak istemidir:

• Seçilip atanacak kişiler herhangi bir siyasi kimlik taşımamalı, politika ile ilişkileri bulunmamalı, iktidardaki siyasi partilere tanınacak kontenjanlarla atanmamalıdırlar.

• Meslek deneyimleri mutlaka enerji alanında fiili olarak gerçekleşmiş ve bu alanda başarıları kanıtlanmış kişiler olmalıdırlar.

• Enerji piyasasında özel sektörün varlığının ve etkinliğinin yararına inanmış, özel sektöre güven veren kişilerden seçilmelidirler. Devletçilik saplantısı, bağnaz çevrecilik tutkusu bulunan kişilerin atanmasından özellikle kaçınılmalıdır.

• Yurtiçinde ve yurt dışında çalışmaları bulunan, Türkiye enerji piyasasını olduğu kadar uluslararası enerji platformunu da tanıyan, ehil kişiler olmalıdır.

Son Söz:

Türkiye’nin enerji sorunlarının çözülmesi, enerji piyasasının gerçekten tam liberal anlamda serbestleştirilmesi, daha çok zaman alacak görünüyor. Türkiye’de kuşaklar uzun yıllar devletçilik ilkesi ve kapitülasyonlar öcüsü ile eğitildi. Oysa, Atatürk Türkiye’yi kurduğunda ekonomik sistem olarak liberalizmi seçmişti. 1. İzmir İktisat Kongresi bunu belgelemiştir. Ancak, yeterli özel sermaye birikimi olmadığından geçici bir süre için mutedil devletçilik uygulamasını da başlatmak zorunda kalmıştı. O geçici süre siyasi çevrelerin çıkarları için 70 yıldır süregeldi. Türkiye devletçilik zincirini koparmalıdır. Tutucu ulusalcılıkla yabancı sermayeye, kapitülasyon öcüsü gibi bakma fobisinden de kurtulmalıdır. Türkiye için çıkış yolu, liberal sistem içerisinde globalleşen dünyaya ayak uydurmaktan geçmektedir. Bu adımın atılmasında genç kuşak dinamik rol oynayacaktır. Türkiye’nin genç işadamlarına büyük görev düşüyor. Onların çabalarıyla, Cumhuriyetimizin 100. Yılı olacak 2023 yılında güçlü liberal bir Türkiye’ye kavuşabilirsek, ne mutlu bize.