![]()

![]()

KONRAD ADENAUER VAKFI • TOSYÖV • ALMANYA FEDERAL CUMHURİYETİ BÜYÜKELÇİLİĞİ

Yenilenebilir Enerjiler (Erneuerbare Energien) Toplantısı 27.04.2001 İstanbul

Türkiye’nin Yenilenebilir Enerji Kaynakları

İçerisinde Rüzgâr Enerjisinin Yeri,

Hedefleri ve Uygulama Sorunları

Prof. Dr. Mustafa Özcan ÜLTANIR

Rüzgâr Enerji Santralları Sanayii

İşadamları Derneği (RESSİAD) Başkanı

Yenilenebilir Kaynakların Türkiye’deki Varlığı:

Türkiye’de kullanılan ve kullanılabilecek olan yeni ve yenilenebilir enerji kaynakları hidrolik enerji ( 10 MW), rüzgâr enerjisi, güneş enerjisi, jeotermal enerji, biomas enerji ve deniz dalga enerjisidir. Modern biomas ve deniz dalga dışında bugün diğer kaynakların kullanıldığını görüyoruz. Geçmişi eskilere inen hidrolik hariç, bu kaynaklar üzerindeki bilimsel çalışmalar da 1960’lı yıllarda üniversitelerimizde başlamıştır.

Konumuz olan rüzgâr enerjisi, 1960 öncesinde Türkiye’de kullanılan bir kaynaktı. 1960 yılında yapılan bir anket, o yıl için 718 adet su çıkarma pompası çalıştırmak için kullanılan rüzgâr türbini ve 41 adet de doğru akım dinomalı ve en büyüğü 5 kW’ı geçmeyen rüzgâr jeneratörü olmak üzere, toplam 739 adet rüzgâr kuvvet makinası bulunduğunu gösteriyordu. Bunlar, daha sonra hızla gelişim gösteren kırsal elektrifikasyon ve motorizasyon sonucu kayboldular. Dünya’da 1970’li yılların sonlarında başlayan yeni rüzgâr teknolojisi ve yeni jenerasyon rüzgâr santralları, Türkiye’ye ancak 20 yıllık bir gecikme ile girmeye başladı.

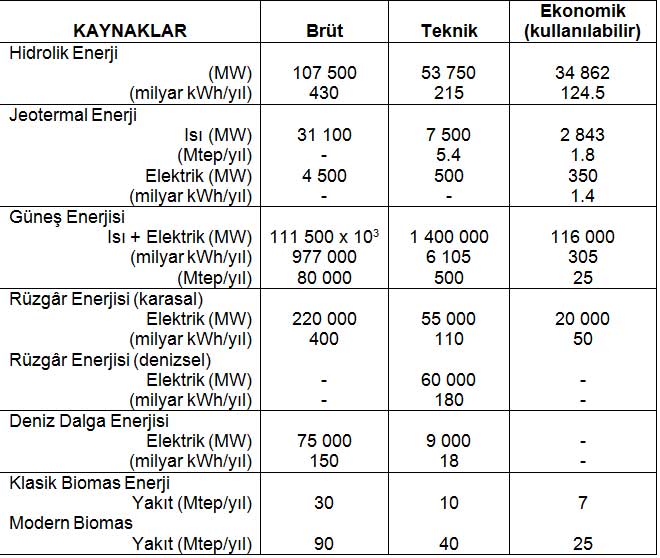

Türkiye temiz ve yenilenebilir enerji kaynakları potansiyelleri bakımından zengin bir ülkedir. 1998 yılında tarafımızdan yazılan TÜBİTAK-TTGV Çevre Dostu Yenilenebilir Enerji Kaynakları ile İlgili Teknolojiler Raporu, TÜSİAD 21. Yüzyıla Girerken Türkiye’nin Enerji Stratejilerinin Değerlendirilmesi Raporu ve TÜRKİYE BİRİNCİ ENERJİ ŞURASI Yeni ve Yenilenebilir (Alternatif) Enerji Kaynakları Raporu içinde yer verdiğimiz araştırma bulgularımıza göre, Türkiye’nin yenilenebilir enerji potansiyelleri karşılaştırmalı biçimde tablo 1’de yer almaktadır.

Tablo 1- Türkiye’nin yenilenebilir enerji kaynakları potansiyelleri.

Türkiye’nin önemli rüzgâr potansiyeline, esme saat sayısı ve hız frekansları bakımından ülkemizin çeşitli yörelerindeki rüzgâr enerjisinin kalitesine rağmen bugün ülkemizdeki kurulu rüzgâr gücü 19.2 MW gibi yok denecek düzeydedir. Mevcut rüzgâr santralları tablo 2’de gösterilmiştir. Türkiye’de rüzgâr santralı eski mevzuata göre sadece otoprodüktör ve BOT (Yap-İşlet-Devret) modelleri ile kurulabiliyordu. Yeni mevzuata göre de otoprodüktör ve üretim şirketi statüsünde kurulabileceklerdir.

Tablo 2- Türkiye rüzgâr santralları.

Türkiye’nin Rüzgâr Enerjisi Hedefleri

Türkiye rüzgâr enerjisi hedefleri belirlenirken, dünyadaki gelişmelerin gözardı edilmesi söz konusu olamaz. 1990 yılında 2 160 MW olan dünya rüzgâr kurulu gücü, 1995 yılında 4 843 MW’a ve 2000 yılında da 16 461 MW’a ulaştı. Yani geçen 10 yıllık dönemdeki ilk beş yılda 2.2 kat, ikinci beş yılda ise 3.4 kat artış gösterdi. Avrupa Birliği’nde de 1995 yılındaki tahminler ve hedefler aşıldı. Avrupa’nın rüzgâr kurulu gücü 2000 yılında 11 831 MW’a ulaştı Şimdi dünyadaki rüzgâr kurulu gücünün 2003 yılında 35 000 MW’a ve 2010 yılında 200 000 MW’lara tırmanması bekleniyor. Bu dünyadaki teknolojik gelişime, temiz çevre istemine, rüzgâr türbinleri sanayisinin yapacağı aşamalara, birim enerji maliyetlerinde sağlanacak düşmeye bağlı bir trend olmaktadır.

Avrupa Birliği’nin “Elektrik İç Pazar’ında yenilenebilir enerji kaynaklarının desteklenmesi ile ilgili direktif önerisi, 28.12.2000 tarihinde Avrupa Birliği Komisyonu tarafından yayınlanmış bulunuyor. Avrupa Birliği’nde büyük hidrolik ( 10 MW) hariç, elektrik üretiminde %3.2 olan yeni ve yenilenebilir enerji kullanım payının, 2010 yılında %12.5 düzeyine çıkarılması hedeflenmektedir. Bunun sağlanabilmesi için, yeni ve yenilenebilir paketi içinde rüzgâr enerjisinin payı, üye ülkelere göre %1.7 ile %72.7 arasında değişmekle birlikte, birlik toplamı olarak %22.1’lik pay belirlenen hedeftir. Direktifin üye ülkelerce kabul edilmesinden sonra, 2 yıl içinde uygulamaya geçilmesi öngörülmektedir. Fakat, 2004 yılından da geç olmamak üzere uygulamanın başlatılması istenmektedir.

Türkiye’de enerji planlamasında Enerji ve Tabii Kaynaklar Bakanlığı yıllardır MAED modeli ile kaynak talepleri hesaplamakta, TEAŞ tarafından da WASP modeli ile elektrik üretiminde kaynak optimizasyonu yapılmaktadır. Ancak, bu modellerin genel yapısı ile Bakanlık ve TEAŞ APK (Araştırma, Planlama ve Koordinasyon) birimlerinin seçimleri, söz konusu çalışmalarda yeni ve yenilenebilir kaynaklardan yana olumlu bir sonuç vermemektedir. Adeta yeni ve yenilenebilir kaynaklar görmezlikten gelinmektedir.

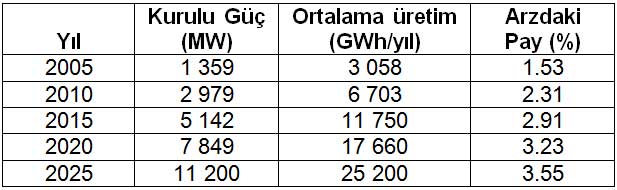

Türkiye’de rüzgâr enerjisi için ilk hedef veriler, 1998 yılında yayınladığımız TÜSİAD Enerji Raporu’nda yer aldı. Bu çalışma kapsamında bir simülasyon modeli (ESM) ile talep ve gerekli kapasiteler saptandı. Bu çıktıların kullanıldığı entegre bir optimizasyon modeli (EOM) ile de kaynak payları belirlendi. Söz konusu çalışmada hesaplanan 2000-2025 dönemi rüzgâr enerjisi hedefleri tablo 3’de verilmiştir. Ayni veriler, 1998 yılında yapılan Türkiye 1. Enerji Şurası’nda da benimsenerek, Şura raporunda yer aldı.

Tablo 3- TÜSİAD Enerji Raporu’nda yer alan rüzgâr enerjisi hedefleri.

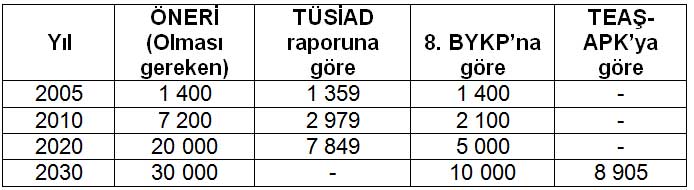

Aradan geçen 2 yılı aşkın zaman sonrasında bugün, 2010 yılı için 10 000 MW, 2020 yılı için 20 000 MW ve 2030 yılı için 30 000 MW kurulu güç talepleri, akademik ve iş çevrelerince dile getirilmeye başlandı. Türkiye için 2010 yılı hedefi Avrupa Birliği’nin yenilenebilir enerji kaynaklarının desteklenmesi ile ilgili direktifine göre belirlenebilir.

Buna göre hedef, 2010 yılı toplam talebi olan 286 586 GWh’ın %12.5’inin, yani 35 823 GWh elektriğin küçük hidro ( 10 MW), rüzgâr, jeotermal, biomas, güneş vs. kaynaklardan karşılanmasıdır. Türkiye’nin küçük hidroelektrik enerji potansiyeli 22 500 GWh/yıl kadardır. Bu potansiyelin yaklaşık yarısı 2010 yılına kadar devreye sokulabilir. 2010 yılı için Birinci Enerji şurasında hedeflenen jeotermal elektrik kurulu gücü, kaynaklarımız daha çok düşük entalpili olduklarından yalnızca 500 MW’dır. Bu güçle sağlanabilecek elektrik üretimi ise en çok 3 000 GWh kadardır. 2010 yılına kadar biomasa (çöp, atıklar, katı yakıt) ve güneş enerjisine dayalı elektrik üretimi 35 823 GWh’lık yeni ve yenilenebilir enerji payının %5’ini geçemez görünmektedir. Buna göre rüzgâr enerjisine ayrılması gereken pay ve rüzgâr kurulu gücü aşağıdaki şekilde hesaplanabilir:

TÜRKİYE’NİN 2010 YILI YENİ VE YENİLENEBİLİR KAYNAKLARDAN ELEKTRİK ÜRETİM BİLANÇOSUNA İLİŞKİN BİR ÖNERİ:

• 2010 yılı toplam elektrik talebi: 286 586 GWh

• AB direktifine göre yeni ve

Yenilenebilir kaynak payı (%12.5) 35 823 GWh

Küçük hidrolik 11 250 GWh

Jeotermal 3 000 GWh

Biomas - Güneş 1 750 GWh

Rüzgar 19 823 GWh

• 19 823 GWh/yıl RÜZGÂR ELEKTRİĞİNİN ÜRETİLMESİ İÇİN GEREKEN RÜZGÂR KURULU GÜCÜ: 19 823 000 MW / 2 750 saat = 7208 MW

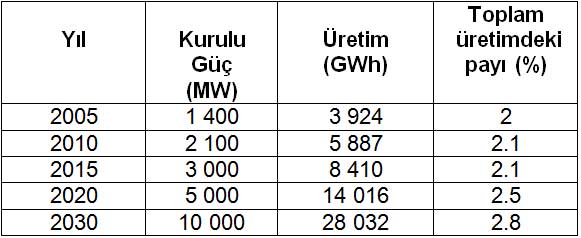

Yukarıdaki basit hesaplamadan çıkan sonuç, TÜSİAD Enerji Raporu’nda verdiğimiz değerden 2.4 kat büyüktür, ama son yıllarda görülen gelişme trendi ve Avrupa Birliği’nin hedef büyütmesi bu sonucu getirmiştir. 2010 yılından sonra 2020 yılı hedefi üzerinde durulacak olursa, 2020 yılında elektrik talebinin yüzde 10’unun yalnızca rüzgârdan karşılanması, Avrupa Birliği’nde beklenen gelişmeden öte, dünya ortalaması beklentisi durumundadır.

Bu gelişime paralel olarak, 2020 yılında Türkiye’de tüketilmesi beklenen 566 512 GWh elektriğin %10’unun rüzgârdan karşılanması hedeflendiğinde, 56 000 GWh/yıl rüzgâr elektriği üretmek için, kurulu rüzgâr gücünün 20 000 MW düzeyine çıkarılması gerekir. Bu değer, bugün ekonomik diyebileceğimiz, en düzenli ve verimli rüzgârlı alanlarımızın potansiyeline karşılıktır. 2030 yılında bu kurulu gücün 30 000 MW’a aşması beklenebilir.

Rüzgâr enerjisi için saptanan hedefler, Avrupa Birliği dahil olmak üzere, tüm dünyada dinamik değişim göstermektedir. Başlangıçta Avrupa Birliği’nin rüzgârdan, 2005 yılı elektrik üretimi için hedeflediği %2’lik pay, ülkemizde de Enerji ve Tabii Kaynaklar Bakanlığı yöneticilerince benimsenmiş olmasına karşın, Enerji Bakanlığı APK Kurulu ve TEAŞ APK Dairesi tarafından rüzgâr enerjisinin bir kaynak olarak göz önüne alınması, daha sonra 8. Beş Yıllık Kalkınma Planı (BYKP) ile olmuştur.

8. BYKP özel ihtisas komisyonunun yüksek teklifleri, Enerji Bakanlığı ve TEAŞ APK birimlerince azaltılmıştır. Avrupa Birliği’nin %2’lik pay tanıma görüşüne bağlı kalınarak, 8. BYKP’nında öngörülen rüzgâr kapasitesi tablo 4’deki gibi belirlenmiştir. Oysa, 8 BYKP’nında hazırlandığı tarihte Avrupa Birliği hedefi büyütmüş bulunuyordu. Öte yandan, Türkiye’de elektrik planlaması çalışmalarını resmi olarak yapan TEAŞ-APK Dairesi, 8 MYK’nda yer alan bu rakamları benimsememiştir.

Tablo 4- 8. Beş Yıllık Kalkınma Planı’na göre rüzgâr kapasitesi.

8. Beş Yıllık Kalkınma Planı kabul edildikten sonra, TEAŞ APK Dairesi tarafından 2000 yılında hazırlanan 2001-2025 Dönemi Elektrik Enerjisi Sektörü Planlama Çalışması’nda çeşitli alternatiflere göre, rüzgâra verilen pay toplam 110 000 MW’lık kurulu güç içinde sadece 1 600 MW gibi komik bir büyüklükte olmuştu. Bu rakamın düzeltilmesi istemiyle RESSİAD tarafından Enerji ve Tabii Kaynaklar Bakanlığı’na çeşitli şikayetlerde bulunulmuştur.

2001 yılı Ocak ayında TEAŞ APK Dairesi tarafından hazırlanan Elektrik Enerjisi Sektörü Planlama Çalışması, değişik alternatifler şeklinde 5 değişik çözüm ortaya koymuştur. Bu çözümler WASP modelinden alınırken, rüzgâr santrallarının kurulu güçleri de modele 1500 $/kW gibi yüksek bir veri ile girilmiştir. 2005-2030 arası için saptanan 5 senaryodan birincisinde rüzgâra hiç yer verilmezken, kalan dört tanesinde yıllık elektrik üretiminin %2’si kadar pay ayrılması biçiminde bir kısıt öngörülmüştür. Buna göre elde olunan sonuç 2005-2030 döneminde sisteme eklenmesi gereken toplam 147 200 MW ila 150 300 MW arasındaki kapasitede, rüzgârın payı yalnızca 8 905 MW olarak kalmıştır.

Sonuç olarak, bugüne kadar ortaya çıkan gelişim trendi karşısında, Türkiye’nin 2030 yılında ulaşması gereken rüzgâr kurulu gücü toplam 30 000 MW kadarken, TEAŞ-APK Dairesi planlamalarında öngörülen yalnızca 8905 MW olmaktadır. TEAŞ 2030 yılında Türkiye’de kurulmuş olması gereken yaklaşık 190 900 MW toplam gücün yalnızca, %4.7’si kadar rüzgâr elektriğine pay ayırmaktadır. Yukarıda açıklanan rüzgârdan elektrik enerjisi üretim hedefleri karşılaştırmalı biçimde tablo 5’de yer almaktadır.

Tablo 5- Türkiye rüzgâr kurulu gücü hedefleri (MW).

Türkiye’de Rüzgâr Santralı Başvuruları ve Sorunlar

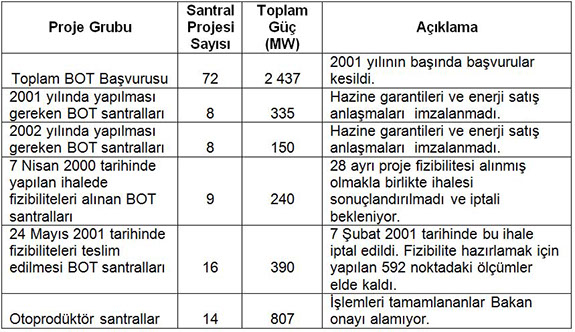

1996 sonrasında Türkiye’de BOT modeli ile rüzgâr santralı kurmak için yapılan başvurular hızlı bir artış göstermiştir. 1998 yılında 30 adet proje ile oluşan toplam 627 MW’lık başvuru portföyü, 1999 yılında 40 adet başvuru ile 1 370 MW’a yükselmiş, 2000 yılında 72 başvuru ile 2 437 MW’a ulaşmıştır. 2001 yılı BOT başvurularının kesildiği yıldır. 2000 yılının ikinci yarısından 4628 sayılı Elektrik Piyasası Kanunu çıkıncaya kadar toplam 807 MW’lık 14 adet rüzgâr otoprodüktörü başvurusu da yapılmıştır. Bu otoprodüktör projelerinin bir kısmı, daha önce BOT projesi olarak sunulan projelerin değiştirilmesi ile ortaya çıkmıştır. Rüzgâr santralı projelerinin genel durumu tablo 6’da gösterilmiştir.

Tablo 6- Kurulacak yeni rüzgâr santralları için geliştirilen projelerin genel durumu.

2002 yılı sonuna kadar yapılacak BOT’ler için 27 Mayıs 2000 tarihinde, Devlet Bakanı ve Başbakan Yardımcısı koordinatörlüğünde Enerji ve Tabii Kaynaklar Bakanlığı Müsteşarı, Devlet Planlama Teşkilatı Müsteşarı ve Hazine Müsteşarı’nın katıldığı toplantıda 29 proje seçilmiştir. Bu projelerin toplam 495 MW’lık 17 tanesi rüzgâr santralı projesidir. İçlerinden 2001 yılında devreye alınması planlanan Bozcaada Santralı 2000 yılında tamamlanarak devreye alındığından, geriye kalan işlemleri süren ve yapımlarına geçilemeyen 485 MW’lık 16 proje vardır.

Bunlardan 335 MW’lık 8 projenin 2001 yılı sonuna, kalan 150 MW’lık 8 projenin de 2002 yılı sonuna kadar tamamlanması gerekmekte olup, bu projeler 4628 sayılı Elektrik Piyasası Kanunu’nun geçici 8. maddesi ile 2002 yılı sonuna kadar tamamlanmaları koşulu ile Hazine garantisi verilecek projelerdir. Bunların dışında başka rüzgâr santralı projesine Hazine garantisi verilmeyeceği Enerji ve Tabii Kaynaklar Bakanlığı tarafından açıklanmıştır. Söz konusu projelerin işlemlerinin tamamlanmasında halen bürokratik engellerle karşılaşmaktadır.

Enerji ve Tabii Kaynaklar Bakanlığı’nca 7 Nisan 2000 tarihinde, 5 bölgede kurulması istenen toplam kurulu gücü 240 MW olacak 9 adet BOT rüzgâr santralı için 16 firmanın çeşitli şekillerde verdikleri 28 fizibilite raporu alınmış, ancak ihale sonuçlandırılmamıştır. Bu ihale serbest rekabet ortamında gerçekleştirildiği için birim enerji fiyatları ortalama olarak 5.1-6.41 cent/kWh, NPV (net bugünkü değer) olarak 6.03-7.4 cent/kWh arasında bulunmaktadır. Bu ihalede düşürülen fiyatlar nedeniyle, yukarıda söz konusu edilen 16 projenin uygulama anlaşmalarındaki fiyatlar da pazarlıkla aşağıya çekilmiştir. Sonuçlandırılmayan bu ihalenin iptali beklenmektedir. Çünkü, 4628 sayılı Elektrik Piyasası Kanunu ile getirilen politikaya bağlı olarak Hazine garantili BOT santralları yapımı durdurulmuştur.

Enerji ve Tabii Kaynaklar Bakanlığı’nca, 8 bölgede toplam 390 MW gücünde 16 BOT rüzgâr santralı kurulması istemiyle 9 Eylül 1999 tarihinde açılan ihale için, firmalardan bir yıllık ölçüm yapmaları ve fizibilitelerini 24 Mayıs 2001 tarihinde teslim etmeleri istenmiştir. Değişik firmalarca 592 yerde bir yıllık rüzgâr ölçümleri yapılmış olmasına karşın, fizibiliteler alınmadan bu ihale 7 Şubat 2001 tarihinde, 4628 sayılı yeni Elektrik Piyasası Kanunu kabul edilmeden iptal edilmiştir.

Yeni BOT santralları kurulmasına ilişkin işlemler, Hazine garantisinden ve enerji alım garantisinden kurtulmak istemiyle engellenirken, yapılmış ve halen çalışmakta olan iki BOT santralının işlemlerinde de usulsüzlük olduğu iddiası ile Beyaz Enerji Davası kapsamında soruşturma açılmıştır. Herhangi bir Hazine garantisi istemeyen, ancak üreteceği elektriğin %20’si için yıllık alım garantisi verilmesi söz konusu olan otoprodüktör santrallara da, bölgelerdeki güç dengelemesi, dağıtımda işletme hakkı devir sözleşmelerine aykırılık, trafo yetersizlikleri gibi nedenlerle izin verilmemektedir.

Avrupa Birliği direktifine uygun olarak hazırlandığı iddia olunan ve 3 Mart 2001 tarihinde yürürlüğe giren 4628 sayılı Elektrik Piyasası Kanunu yeni ve yenilenebilir enerjilere ve bu arada rüzgâr enerjisine, herhangi bir teşvik getirmemiş bulunmaktadır. Sadece yasanın 5. maddesinin (p) bendi ile, “Elektrik enerjisi üretiminde çevresel etkiler nedeniyle yenilenebilir enerji kaynaklarının ve yerli enerji kaynaklarının kullanımını özendirmek amacıyla gerekli tedbirleri almak ve bu konuda teşvik uygulamaları için ilgili kurum ve kuruluşlar nezdinde girişimde bulunmak” görevi, Enerji Piyasası Düzenleme Kurulu’na verilmiş bulunulmaktadır. RESSİAD ve ilgili diğer sivil toplum kuruluşları (NGO) olarak, bu maddeye ekletmek istediğimiz, “Türkiye genelinde dağıtılacak enerjinin yüzde ondan az olmayacak ve Kurul tarafından belirlenecek oranın yeni ve yenilenebilir (nehir tipi küçük hidrolik, rüzgâr, güneş, jeotermal, deniz dalga ve biomas) kaynaklardan temini için gerekli düzenlemeyi yapmak” cümlesini maalesef ekletemedik. Oysa, isteğimizin Avrupa Birliği’nin yenilenebilir enerji kaynaklarının desteklenmesi direktifine uygun olduğu açıktır.

Kısacası, Türkiye’de Enerji ve Tabii Kaynaklar Bakanlığı, Devlet Planlama Teşkilatı ve Hazine Müsteşarlığı arasında uzlaşma sağlayacak, Hükümet tarafından benimsenen yeni ve yenilenebilir enerji plan ve politikası olmadığı gibi, Bakanlık ile Bakanlığa bağlı ve ilgili kuruluşlar arasında, hatta Bakanlığın kendi iç birimleri arasında bu konuda bir görüş birliği de yoktur.

Sonuç ve Öneriler

Türkiye’nin sağlıklı bir enerji planlaması bulunmamaktadır. Genel enerji planlaması kapsamında yeni ve yenilenebilir enerji kaynaklarına yer verilmemektedir. 2005-2030 döneminde elektrik üretiminde ağırlıklar sırasıyla doğal gaza (%34-46), linyit ve taşkömürüne (%21-9), ithal kömüre (%3-29), büyük hidrolik enerjiye (%37-19), nükleer enerjiye (%0-11) verilmekte olup, yeni ve yenilenebilir kaynaklara gereken pay verilmediği için, planlarda (hidrolik + yenilenebilir) gibi bilimsel literatürde yeri olmayan bir kaynak grubu tanımlanmaya gidilmektedir. Yeni ve yenilenebilir enerjinin yokluğunu, büyük hidrolik ile örtme çabası gözlemlenmektedir.

Yeni ve yenilenebilir enerji kaynakları kapsamında rüzgâr enerjisi için alınması gereken önlemler şöyle sıralanabilir:

• Kısa dönemde 2002 yılı sonuna kadar bitirileceği taahhüt edilmiş olan, Enerji Bakanlığı, Devlet Planlama Teşkilatı ve Hazine tarafından uzlaşmaya varılan 16 rüzgâr projesinin bürokratik işlemleri hızla tamamlanarak, projelerin yapılmasına izin verilmelidir. Otoprodüktör statüsü kapsamında başvurusu yapılmış ve otoprodüktörlük yönetmeliğine uygun koşulları sağlamış rüzgâr otoprodüktör santralı projelerin sözleşmeleri de hızla tamamlanarak yapılmaları sağlanmalıdır. Bu santralların kurulacağı yerlerdeki iletim hattı ve trafo sorunları kısa zamanda çözümlenmelidir.

• Türkiye’nin yeni ve yenilenebilir enerji kaynakları ile ilgili bir ulusal politikası olmak zorundadır. Yeni ve yenilenebilir kaynakların, özellikle rüzgâr enerjisinin geleceği Elektrik Piyasası Düzenleme Kurulu’nun yönetmeliklerine bırakılamayacak kadar ciddi bir konudur. Söz konusu gelişimin yasal garantiye alınması için, Avrupa Birliği direktifleri ile uyumlu biçimde “Yeni ve Yenilenebilir Enerji Kaynaklarının Desteklenmesi” amacıyla yasal düzenlemeler yapılmalıdır. Bu kapsamda ve kısa zamanda “Rüzgâr Elektrik Santralları Destekleme Kanunu” çıkarılmalıdır.

• Elektrik planlamalarında yenilenebilir kaynaklara, kaynak bazında ayrı ayrı yer verilmelidir. Türkiye’de bugüne kadar enerji planlama çalışmalarında kullanılan MAED (Model for Analysis Energy Demand) ve ENPEP-ELECTRIC-WASP III+ modelleri yerine, dünyadaki yeni gelişmelere göre oluşturulan çevre ve yenilenebilir enerji kaynakları duyarlığı olan modellerden yararlanılmalı ve ülkemiz koşullarına uygun yerli model yazılımlarına geçilmelidir. Modellerden elde olunan seçeneklerin enerji politikası hedeflerine göre düzenlenmesi de zorunludur.

• Yeni ve yenilenebilir kaynaklarının gelişimi, teşvik edilmelerine bağlıdır. Bu kapsamda rüzgâr enerjisinin teşvik edilmesi için özel tedbirler alınmalıdır. Türkiye’de tüketime sunulacak enerjinin %10’undan az olmayacak ve Enerji Piyasası Düzenleme Kurulu tarafından saptanacak belli bir oranının, yeni ve yenilenebilir enerji kaynaklarından sağlanması olanaklıdır ve bu ilke kabul olunarak, ödünsüz uygulanmalıdır. Ayrıca, yenilenebilir enerjiye destekli tarife getirilmeli, yatırımcılara kredi kolaylıkları ve vergi indirimleri gibi teşvikler de sağlanmalıdır.

27 Nisan 2001, İstanbul.

Prof. Dr. Mustafa Özcan ÜLTANIR

RESSİAD Başkanı