![]() / UFUK ÜNİVERSİTESİ

/ UFUK ÜNİVERSİTESİ

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ

SİYASET BİLİMİ VE ULUSLARARASI İLİŞKİLER BÖLÜMÜ

Ders No: SİBU 315

Uluslararası

ENERJİ ve ÇEVRE

Politikaları

Prof. Dr. Mustafa Özcan ÜLTANIR

Ankara

2011

İçerik

1- Kavramlar, Enerji ve Çevreyle İlgili Teknik Tanımlar, Global Aktörler

2- Enerji Kaynakları ve Enerji Çevrim Teknolojileri

3- Sürdürülebilir Enerji, Çevre ve İklim Değişikliği İlişkisi

4- Dünya Enerji Kaynaklar Rezerv ve Potansiyelleri ile Dağılımı

5- Bölgelere, Ülkelere, Ülke Gruplarına Göre Enerji Üretimi

ve Tüketiminin Analizi

6- 2030 Sonrasına Yönelik Enerji ve İklim Politikaları Senaryoları ile

Yarının Dünyasına OECD (IEA) Bakışı

7- Dünyanın Elektrik Sektörünün Geleceği ile Nükleer Enerji

ve Yenilenebilir Enerjilerin Karşılaştırılması

8- Milenyumun Bir Global Çarpıklığı Olarak Dünya Enerji Yoksulluğu

9- AB, ABD, Rusya ve Çin Enerji Politikaları ile Türkiye’yi Etkileyen

Bölgesel Enerji Politikaları

Kaynakça

Konu 1

Kavramlar, Enerji ve Çevreyle İlgili Teknik Tanımlar, Global Aktörler

Enerji Politikası: Ulusal ve/veya yabancı kaynaklardan toplam genel ya da özel enerji talebinin karşılanması amacıyla yararlı enerjinin son tüketiciye arzı için çevreyle uyumlu biçimde üretimi, dönüşümü, değişimi ya da çevrimi, iletilmesi veya taşınması, depolanması, dağıtımı, pazarlanması kapsamında gerekli tedbirlerin belirlenmesine yönelik enerji işlerini düzenleme ve yürütme eylemlerini kapsar. Bir ülkenin enerji politikasının ana dayanakları, ekonomi politikaları, mali politikalar, enerji planları ya da programları ulusal enerji stratejileri olmaktadır.

Çevre Politikası: Çevrenin korunması, çevre kalitesinin yükseltilmesi, doğanın ve doğal kaynakların ekolojik dengeye zarar verici şekilde işletilmesinden sakınılması, bunların akılcı bir şekilde yönetilmelerinin sağlanması, kirliliğin kaynakta önlenmesi, çevreye ciddi etkileri olma olasılığı bulunan kamu ve özel projelerin onaylanmadan önce potansiyel etkileri konusunda değerlendirilmesi, yaşamın korunması amacıyla havanın, suyun, ekolojik dengenin korunması eylemlerini kapsar.

Enerji Politikası ve Çevre Politikası Uyumu: 20. Yüzyılın son çeyreğine kadar enerji politikaları çevre politikalarından ayrı yürütülmekteydi. Dünya enerji tüketiminin yüzde 80’den çoğunun fosil yakıtlardan (kömür, petrol ve doğalgaz) karşılanması, bu hammaddelerin içerdiği enerjinin yanma soncu çıkarılması ve yanmadan sera gazı diye bilinen CO2 salımı ve bunun iklim değişikliği gibi küresel bir soruna neden olduğu iddiaları enerji ve çevre politikalarının uyumunu zorunlu kılmıştır. Önce enerji sonra çevre denilemediği gibi, önce çevre sonra enerji denilememekte, iki politikanın çatışması değil, bir optimalde uyuşması esas olmaktadır. Bu çözüm;

Sürdürülebilir enerji Sürdürülebilir çevre

özdeşliğinin sağlanmasına bağlıdır.

Üretim Fonksiyonu: Klasik ekonomistlere göre:

Üretim = f (Emek, Sermaye, Doğal Kaynaklar)

Günümüzde

Üretim = f (Emek, Sermaye, Doğal Kaynaklar, Enerji, Teknoloji)

GSMH (veya GSYH) = f (Genel Enerji Tüketimi)

Enerji Ekonomisi: Enerji problemlerinin uygulama alanı olan ekonomi dalıdır. Bu dal, ulusal alanda olduğu gibi uluslararası alanda da enerji ihtiyaçlarının sağlanması konusunda enerji arz ve taleplerine ilişkin mali analizleri kapsamına alır.

Enerji ekonomisinin en önemli sorunu, ülkede bulunan kıt kaynakların tam kullanımını (full-employment) sağlamak, yani boş duran ya da yetersiz kullanılan kaynak bırakmamaktır.Ancak burada kıtlık, halk dilinde kullanılan anlamda olmayıp, bulunabilen kolay veya zor elde olunabilen, fakat bütün insanların tüm gereksinimlerini karşılayacak kadar bulunmayan, dolayısıyla bir fiyatı bulunan meta anlamındadır.

Enerjinin Önemi: Dünyada sanayileşme ve teknolojik insanın yaşam biçiminin getirdiği enerji tüketimi, ekonomik büyüme ve yaşamın konfor içinde sürdürülmesi koşulları enerjinin önemini giderek artırmış, günümüzde enerji demek ekonomi, dış ticaret, siyaset, diplomasi ve savunma demek noktasına gelmiştir.

Enerji ve özellikle petrol ve doğalgaz gibi hidrokarbonlar, üzerinde savaşın göze alındığı kaynaklar durumundadır. Birinci ve İkinci Dünya Savaşlarında, son olarak Körfez Savaşı’nda hidrokarbon yatakları önemli faktörlerdir. Günümüzde Arap Baharı’nın görünen, daha doğrusu gösterilmek istenen üst yüzü demokrasi(!) olsa da saklanan arka planda hidrokarbon yataklarına hakim olma isteği yatmaktadır, halen süren Libya Savaşı’nda olduğu gibi.

Enerji: Aristo, enerji için “hareketsiz hareket ettirici” demiştir. Ünlü atom fizikçisi Einstein Tanrı’yı enerji olarak tanımlamıştır.

Türk Dil Kurumu Latince energia, Eski Yunanca’da energeia kökenli olan, “aktif iş” anlamına gelen ve dilimize Fransızca’dan giren, kısacası Batı kökenli enerji kelimesinin anlamını, “Gücünü harcama isteği ve yeteneği” veya “bir cisimde taşınan iş yapabilme yetisi” ya da “maddede var olan iş çıkarmaya yarayan güç” şeklinde tanımlamaktadır. Türkçe karşılığını da “erk” veya “erke” olarak vermektedir.

Çeşitli ansiklopedilerde enerji, “Eyleme geçmeyi veya tepki göstermeyi olanaklı kılan güç” veya “Bir cisim veya sistemin iş yapabilme yeteneği” şeklinde tanımlanmaktadır. Yine ansiklopedik bilgilere göre, dünyanın motoru olan enerjiye her yerde rastlarız. Uzay ve evren olaylarında, insan bedeninde, bitkisel organizmalarda, teknolojinin ortaya koyduğu araç ve gereçlerde, sonsuz küçük maddelerde ve sonsuz büyük maddelerde. Ancak, biraz da felsefe yaparsak, her yerde var olmakla birlikte, enerji somut olarak hiçbir yerde durmaz, hatta bulunmaz, çünkü onun varlığı, ortaya koyduğu etkilerle görülebilir.

Dünya Enerji Konseyi tarafından İngilizce, Fransızca, Almanca ve İspanyolca dilerlinde hazırlanan ve dilimize de çevrilmiş bulunan Enerji Terminolojisi kitabında enerji “Bir sistemin kendisi dışında etkinlik üretme yeteneğidir” diye ifade edilmiştir (Max Planck tanımı). Bu tanımın peşi sıra enerjinin biçimleri; mekanik enerji (potansiyel ve kinetik enerji), termik (ısıl) enerji, kimyasal enerji, fiziksel enerji, elektromagnetik enerji, elektrik enerjisi şeklinde sıralanmıştır.

Bu tanımlamalardan sonuç olarak enerji; yapma, yaratma, üretme yeteneği, daha doğrusu gücüdür. Enerjisiz değil, ama kullanılabilir enerjisiz yaşamın sürdürülmesi olanaksızdır. Enerjide kullanılabilirlik (availability) en önemli faktördür.

Bir maddenin veya maddeler sisteminin iş yapabilme yeteneği olan enerji, çeşitli kaynaklardan üretilmekte ve yararlı enerji biçimine dönüştürülmektedir. Enerji kaynaklarının çok çeşitli ve bol olmasına karşın, insanlık kontrol altına alabildiği kaynaklardan yararlanmaktadır. Enerji kaynakları birincil, ikincil ve kullanılabilir şekillerde olur. Kullanılabilir enerji ısı, mekanik, ışık, elektrik vs. şeklinde karşımıza çıkar, ama bu enerjilerin hepsi birbirine dönüşebilir. Kullanılabilir enerjilerin geçmişten bu yana en çok tanınanı ısıdır.

Ekserji: Yararlı Enerji. Son dönüşümden sonra tüketicinin yararlanabileceği enerjidir. Yararlı enerji bir başka biçime dönüştürülebilen enerjidir ve enerji dönüşebilirliğinin büyüklüğünü de ifade eder.

Anerji: Kullanılamayan yararsız enerji. Diğer bir enerji biçimine dönüştürülemeyen enerji.

Termodinamiğin Birinci Yasası: Enerji yoktan var edilemez, yok edilemediği gibi parçalanamaz, ama bir biçimden ötekine dönüştürülebilir. Dolayısıyla bir sistemin çevriminde sisteme giren enerji ile sistemden çıkan iş birbirlerine eşit olması gerekir.

Termodinamiğin İkinci Yasası: Hiçbir enerji dönüşümü kayıpsız olamaz, enerji bir biçimden diğerine dönüşürken yararlı enerjinin yanısıra, kayıp dediğimiz bir miktar yararsız enerji (anerji) ortaya çıkar. Sistemden elde olunan yararlı enerjinin, sisteme giren toplam enerjiye oranı, o dönüşümün verimini ifade eder.

Tersinirlik: Bütün enerji dönüşümleri, tüm termodinamik işlemlerde olduğu gibi “tersinir olanlar” ve “tersinir olamayanlar” diye ikiye ayrılır. Tersinirlik geriye dönüşü ifade eder. Ancak, tersinir işlemler idealdir ve evren için ütopyadır. Çünkü, doğadaki tüm işlemler tersinir olmayan, yani tersinmez karakterlidir. Bir kere gerçekleşti mi, bir daha geriye, başlangıç noktasına yani geriye dönüş yoktur. Doğada enerji çevrim ve dönüşümlerinde oluşan her tersinmezlik, yararsız enerjinin artmasına neden olmaktadır. Kısacası milyarlarca yıldır insanlık doğanın yararlı enerjisini azaltıyor, yararsız enerjisini artırıyor.

Enerji bilimcilerinin temel amacı, ekserji dediğimiz yararlı enerjiyi maksimum yapabilmektir. Yararsız enerjinin yani anerjinin ortaya çıkan miktarı entropi değişimindeki artışla ifade edilir ki, dünyada insan yaşamı ile birlikte entropi artmaya başlamıştır, ama kuşkusuz en büyük artışı sanayi devrimi ile başlayan yoğun enerji kullanım sürecinde olmuştur. Entropi artışı doğal enerji sistemlerindeki dengesizliği gösterir. Termodinamik bilimciler, felsefik görüşle entropi artışını evrenin baş aşağı gidişi şeklinde yorumlarlar. Dünyada yoğun enerji kullanımı, dünyayı yalıtılmış bir sistem varsaydığımızda dünyanın entropisini artırmakla kalmamakta, aynı zamanda dünyanın global sıcaklığını da olumsuz biçimde yükseltmektedir. Ancak, iklim değişiminin sadece buna dayanıp dayanmadığı bilimsel tartışma konusudur

Enerji Sistemleri:

Fiziksel yönden; direkt olarak kendisi ya da bir girdiyle enerji vere teknolojik düzenekler.

Enerji ekonomisi yönünden; ekonomik faaliyetlerin enerji taleplerinin karşılanmasına olanak tanıyan teknik ve ekonomik yapılar.

Enerji Teknolojisi: Genel anlamda teknoloji, insanlığın belli bir amaçla çevresini değiştirmek için uyguladığı tekniklerin tümüdür. Enerji teknolojisi ise; enerjinin üretim, dönüştürme, depolama ve kullanımıyla ilgili dalıdır. Enerjinin kirlisi ve temizi yoktur, ama enerji teknolojisinin kirlisi ve temizi vardır.

Enerjinin Değiştirilmesi: Belli biçimdeki enerjinin fiziksel durumu aynı kalmak koşuluyla üretimi ya da yeniden elde olunması (kömürden kok).

Enerjinin Dönüştürülmesi: Belli biçimdeki enerjinin farklı fiziksel duruma uğrayarak üretimi ya da yeniden elde olunması (LNG, kömür gazı).

Enerji çevrimi: Enerjini farklı durum değişiklikleri ile bir başka enerji şekline dönüştürülmesi (ısıdan mekanik enerji-motor).

Birincil (Primer) Enerji: Enerjinin doğada bulunduğu şekilde ve herhangi bir değişim ya da dönüşüme uğramamış biçimi (ham petrol).

Genel Enerji: Birincil enerjilerin aynı ölçü birimiyle toplamı.

İkincil (Sekonder) Enerji: Türetilen enerji, primer enerjinin ya da bir başka sekonder enerjinin dönüşümünden elde olunan enerji.

Nihai Enerji: Son dönüşümden önce tüketiciye verilen enerji.

Enerji Kaynakları: Doğrudan değiştirme ya da dönüştürme yoluyla yararlı enerji üretilebilen tüm kaynaklar.

Doğal Enerji Kaynakları: Teknik ya da ekonomik kullanım olanakları göz önüne alınmaksızın, yani fizibıl olup olmadıklarına bakılmaksızın doğada bulunan tüm enerji kaynakları.

Enerji Rezervleri: Hammadde şeklinde doğada bulunan enerji kaynaklarının varlıkları, toplam büyüklüğünden başka teknik ve ekonomik fizibilite şeklinde ayrılır.

Tükenebilir Enerji Kaynakları: Yeryüzünde belli rezervleri olan ve bilinen rezervlerine yıllık kullanım miktarlarına göre ömür biçilen enerji kaynakları (Petrolün 40 yıllık, doğalgazın 70 yıllık, kömürün 200 yıllık ömrü var gibi).

Enerji Potansiyelleri: Doğal döngü içinde varlıklarını sürdüren enerji kaynaklarından yılda elde olunabilecek enerji büyüklükleri.

Yenilenebilir Enerji Kaynakları (Tükenmez Enerji Kaynakları): Doğal dönü içinde sürekli yenilenen enerji kaynakları (akarsu-hidrolik enerji, güneş enerjisi, rüzgâr enerjisi, deniz dalga enerjisi gibi).

Mineral ve Fosil Yakıtlar: Fiziksel (veya nükleer)( ve/veya kimyasal işlemlerle doğadan elde edilen ya da kazanılabilen enerji üretilebilecek mineral ve fosil kökenli enerji hammaddeleri.

Enerji Sunumu (Arzı): Mevcut ekonomik koşullarda enerji talebinin karşılanması için tükenir ve yenilenebilir kaynaklardan nihai tüketiciye enerji akışının sağlanması.

Enerji Güvenliği: Ulusal ve uluslararası düzeyde enerji arzının kesintisiz sağlanması.

Enerji Yoğunluğu: Birim GSMH (veya GSYH) üretimi için harcanan toplam genel enerji.

Enerji Piyasası: Bir meta olarak enerjinin arz ve talebe göre alınıp satıldığı piyasa.

Enerji Borsası: Enerji ticaretine ilişkin borsa.

Çevre Korunması: Doğanın ve ekosistemin korunması.

Ekosistem: Canlı bir topluluk ile bunun içinde yaşadığı fizikokimyasal çevredir.

Ekolojik Etki: Ekosistem üzerindeki değişikliklerin etkisi.

Biosfer: Canlı küre. Mikroorganizmalar dahil, tüm canlıların yaşamını sürdürdüğü yer küre bölümü, atmosferin alt bölümü ile hidrosfer (yerkürenin suları) ve litosferin (yer kürenin üst kabuğu) bir bölümünü kapsar.

Çevre Uyum Etüdü (Çevre Etki Değerlendirmesi-ÇED): Planlanan / projelenen bir tesisin çevreye uyum düzeyinin incelenmesi.

Çevre Uyumu: Öngörülen ya da uygulanan bir önlemin çevre üzerinde beklenen kaçınılmaz etkilerinin belirlenmesi.

Enerjide Birimler:

Enerji

Uluslararası Sistem (IS.) birimi jul (Joule)’dur (J kg m2 s2).

1 jul (J) 0.2388 cal

1 kalori (cal) 4.1868 J

1 Btu (British Termal Unit) 0.252 cal 1.0551 J

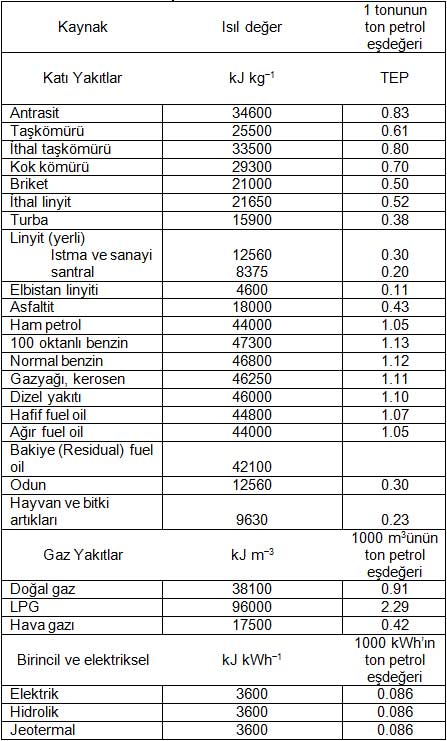

1 ton petrol eşdeğeri (1 TEP) 42.1 GJ (42.1 x 109 J)

1 ton eşdeğer taşkömürü (1 TET) 29.3 GJ

1 kWh 860 kcal 3600 kJ, 1000 kWh 3600 MJ 3.6 GJ (%38.46’lık dönüşüm verimiyle)

1000 kWh (birincil enerji) 9.36 GJ

1 TET 0.7 TEP

1 TEP 1.429 TET

Güç

IS birimi Watt’dır (W kg m2 s3 J s1). Watt, gücün veya enerjinin tüm biçimleri için anlık değerinin ölçü birimidir.

1 kW 1000 W

1 MW 1000 kW 1 000 000 W 106 W

Çevre kirliliği ile ilgili büyüklükler

ppm: (parts per million) milyonda bir birime verilen isimdir. Herhangi bir karışımda toplam madde miktarının milyonda 1 birimlik maddesine 1 ppm denir. Konsantrasyon büyüklüğü olarak kullanılır. Çok düşük değerleri ifade etmek için kullanılır ve orantı ifade ettiği için boyutsuz olarak verilir.

Ton CO2: Ton karbondioksit, tam ve/veya eksik yanma sonucu ortaya çıkan emisyon ürünü (karbonlu besinlerin metabolize edilmesi sonucu canlılardan, volkanik aktivitelerden vs. de çıkar). 1 atm basınç ve 298 K (25 oC) de 1.98 kg/m3 gaz veya 0.505 m3/kg olup bu koşullarda 1 tonu 505 m3 hacim kapsar. 1.45 kg/m3 suda çözünür, suyla reaksiyonu sonucu zayıf bir asit olan karbonik asit meydana gelir. Dondurulmuş şekilde kuru buz olarak sanayide kullanılır (Erime noktası 195 K)

Birimlerin katları

Üssü

Adı

Simge

1018 Eksa E

1015 Peta P

1012 Tera T

109 Giga G

106 Mega M

103 kilo k

HAM PETROL VE PETROL ÜRÜNLERİ İÇİN ÖZEL ÇEVRİM FAKTÖRLERİ

1 varil ham petrol 0.1364 ton, 1 ton ham petrol 7.33 varil

1 ton LPG 11.6 varil, 1 ton benzin 8.5 varil

1 ton motorin 7.5 varil, 1 ton fuel-oil 6.7 varil

DOĞALGAZ İÇİN ÖZEL ÇEVRİM FAKTÖRLERİ

1 milyar metreküp doğal gaz (1 bcm) 0.73 ton LNG 0.90 MTEP

1 milyon ton LNG 1.38 bcm 1.23 Mtep

1 milyon varil petrol eşdeğeri 0.16 bcm 0.14 MTEP

Enerji Aktörleri: Ulusal ve uluslararası düzeyde aktörler söz konusudur.

Örneğin, 1963 yılında kurulan Enerji ve Tabii Kaynaklar Bakanlığı (ETKB), 2001 yılında kurulan Enerji Piyasası Düzenleme Kurumu (EPDK) Türkiye’de ulusal aktörlerdir. Odalar Birliği, ilgili sivil toplum kuruluşları, özel sektör ve kamu yatırımcı ve işletmeci kuruluşları da aktörlerdir.

Uluslar arası örgütler 1) bölgesel, 2) Global (küresel) ölçekte olabilmektedirler. Uluslararası aktörler çok ve çeşitlidir.

- Birleşmiş Milletler (UN)

- Ekonomik Kalkınma ve İşbirliği Örgütü (OECD) ve Uluslar arası Enerji Ajansı (IEA)

- Dünya Bankası

- Kuzey Atlantik Antlaşması Örgütü (NATO)

- Avrupa Birliği (AB)

- Şanghay İşbirliği Örgütü

- Petrol İhraç Eden Ülkeler Örgütü (OPEC)

- Uluslararası Atom Enerjisi Ajansı (IAEA)

- Major Ekonomiler (ABD, Çin, Rusya, Brezilya, Hindistan, BRIC, İran, Suudi Arabistan, Endonezya, Güney Afrika

gibi kuruluşlar önde gelen uluslararası aktörlerdir. Bunlara bazı ekonomik-ticari, bilimsel ve teknik uluslar arası örgütlerle, uluslararası sivil toplum kuruluşları da eklenmektedir.

Çevre ile ilgili uluslararası aktör olarak önce Birleşmiş Milletler ortaya çıkmış, onun gerçekleştirdiği Çevre Konferansları, Çevre Eylem Planları AB, Dünya Bankası vs. diğer uluslararası kuruluşlar tarafından çalışmalar başlatılmasına neden olmuştur. Ancak çevre için örgütlenme ve eylem enerji konusundaki gibi yaygın değildir. Enerji Kuruluşları, çevrenin korunmasını kendi ilkeleri arasına almışlardır.

Global aktörlerin hepsi çok etkilidir, ama burada örnek olarak iki tanesi üzerinde kısaca duralım.

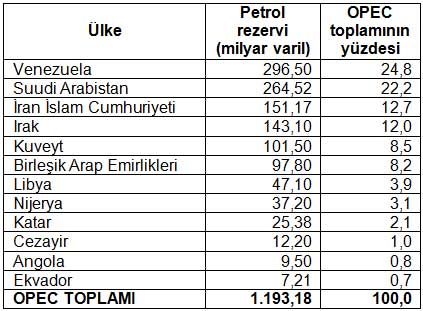

OPEC: 1960 yılında kuruldu. İlk olarak ham petrol fiyatlarındaki düşüşü durdurmak amacıyla Venezuela’nın önerisiyle kurulan örgüte Venezuela, İran, Irak, Suudi Arabistan ve Kuveyt katıldı. Daha sonra sırasıyla Katar, Libya, Endonezya, Abudabi, Birleşik Arap Emirlikleri, Cezayir, Nijerya, Ekvador ve Gabon da katıldılar. Bugün 12 üyesi vardır. OPEC’in başlangıçta Cenevre’de olan merkezi 1965’te Viyana’ya taşındı. Örgütün izleyeceği politikalar üye ülkelerin temsilcilerinin katıldığı, yılda en az iki defa toplanan konferanslarda saptanır. Kararlar oybirliğiyle alınır. Üye ülkeler tarafından belirlenen yönetim kurulunun başkanı konferanslar sırasında seçilir. Viyana’da bir idare ve araştırma sekreterliği vardır. Dünya petrol üretiminin denetimini elinde tutan ve dünya petrol üretiminin yaklaşık yarısını sağlayan OPEC ülkeleri, ham petrol rezervlerinin üçte ikisine ve doğalgaz rezervlerinin de üçte birine sahip bulunmaktadır. Bu sebeple dünya petrol piyasasında etkili olmaktadır.

1973 sonbaharında Viyana’da toplanan 35. konferansta alınan kararla petrol fiyatlarının yüzde 70 oranında arttırılmasıyla OPEC’in kararları dünya petrol piyasasında önemli rol oynamaya başladı. Teşkilat içinde ağırlığı elinde tutan Ortadoğu ülkeleri, birbirini takip eden fiyat artışlarını Ekim 1973 Arap-İsrail Savaşında İsrail’i destekleyen Batılı devletlere karşı siyasi silah olarak kullandılar.

OPEC, bir kartel değil, bağımsız petrol üreten ülkeler arasında işbirliğini geliştirmeyi amaçlayan bir örgüttür. Öte yandan petrol fiyatlarını ve üretim miktarlarını belirlemesi açısından kartel özelliği göstermektedir. Ancak uygulamada Örgüt'ün aldığı kararlara uyulmasını fiilen sağlayacak bir mekanizma yoktur. Bu sebeple örgüt üyelerinin çoğu kez örgütün aldığı kararlara uymadıkları gözlemlenmiştir

OPEC’in 1980’den itibaren dünya petrol fiyatları üzerindeki etkisi azalmaya başladı. Batılı sanayileşmiş ülkeler başta kömür ve nükleer enerji olmak üzere farklı enerji kaynaklarına yöneldiler. Kendi ülkelerinde petrol arama ve çıkarma çalışmalarına ağırlık verdiler. Petrol ihtiyaçlarını da Meksika, önce Sovyetler, sonra Rusya gibi OPEC dışındaki petrol ihracatçısı ülkelerden karşılamaya başladılar.

Bu çabaların neticesinde Batılı ülkelerin OPEC ülkelerinde üretilen petrole olan bağımlılığı azaldı ve OPEC 1982’de petrol fiyatlarını düşürmek ve üretimi kısmak zorunda kaldı. Batılı ülkelerin petrol talebinin azalması, teşkilatın iç çekişmeler ve 1980’de başlayan İran-Irak savaşı sebebiyle zaten zayıflamış olan iç bütünlüğünü daha da sarstı. Suudi Arabistan teşkilat içindeki etkisi bugün büyük ölçüde azalmış olmakla birlikte, OPEC’in en fazla petrol rezervine sahip üyesi olarak uzun yıllar petrol fiyatlarının tespitinde belirleyici rol oynamıştır.

IEA: 1973 yılında Dünya 4. Petrol Krizi sonrasında OECD bünyesinde kurulan ve 28 devletin üye olduğu bir örgüt. Üye ülkeler; ABD, Almanya, Avusturya, Avustralya, Belçika, Çek Cumhuriyeti, Danimarka, Finlandiya, Fransa, Hollanda, İngiltere, İrlanda, İsveç, İsviçre, İspanya, İtalya, Japonya, Kanada, Kore Cumhuriyeti, Lüksemburg, Macaristan, Norveç, Polonya, Portekiz, Slovak Cumhuriyeti, Türkiye, Yeni Zelanda, Yunanistan. IEA, adeta OPEC’e karşı Batı Bloku’nun düellosu şeklinde ortaya çıkmıştır.

Enerji güvenliği, ekonomik kalkınma, çevre bilinci ve iklim değişikliği ile mücadele, uluslararası ortak projeler geliştirme üzerinde durmaktadır. Enerji piyasaları ve piyasaların güvenliği Ajansın en önemli çalışma alanıdır. Enerji Piyasaları ve Güvenlik Direktörlüğü’ne bağlı olarak; Petrol Endüstrisi ve Pazarları Bölümü (OIMD), Acil Politika Bölümü (EPD), Gaz-Kömür ve Elektrik Pazarları Bölümü (GCP), Yenilenebilir Enerji Bölümü (RED) vardır. IEA’nın ayrıca Küresel (Global) Enerji Dialog Direktörlüğü içinde Ülke Çalışmaları Bölümü bulunmaktadır.

IEA, enerji veri ve istatistikleri, petrol arz güvenliği ve acil durum hazırlıkları, pazar analizleri, politika haberleri ve analizleri, modellenen senaryo analizleri, enerji verimliliği, teknoloji işbirliği, iklim değişikliği ve çevre enstrümanları üzerinde ortak çalışmalara olanak vermektedir. Tüm bu alanlarla üye ülkelerin ulusal enerji politikalarını yönlendirebilmekte, dolayısıyla üye ülkeler için enerjide yönetimsel dış bağımlılık oluşturmaktadır. Ajansın güvenlik önlemlerine üye ülkelerin uyma mecburiyeti vardır. Ülke Çalışmaları Bölümü (CSD), üye ülkelerin enerji sektörlerini ve pazarlarını derinlemesine analiz etmekte, ülkelerin her türlü enerji verilerini elinde bulundurmaktadır. Üye ülkeler için enerji verilerinin gizliliği diye bir şey söz konusu değildir, Ajans’a tüm bilgiler açıktır.

IEA’nın çalışma konuları şöyle sırlanmaktadır:

• Petrol

• Doğalgaz

• Kömür

• Elektrik

• Yenilenebilir enerji

• CO2 yakalama ve depolama

• Sera gazları

• Temizlenen fosil yakıtlar

• İklim değişikliği

• Enerji ticareti

• Enerji iş konseyi faaliyetleri

• Enerji verimliliği

• Enerji piyasaları reformu

• Enerji politikası

• Enerji projeksiyonları

• Enerji güvenliği

• Endüstri

• Ulaştırma

• Teknoloji ve teknoloji yol haritaları

• Sürdürülebilir kalkınma

• G8/G20 ülkeleri enerji işbirliği

Konular üzerinde kurslar, atölye çalışmaları (workshop’lar), konferanslar gibi etkinlikler düzenlemektedir. Şeffaf biçimde basın ve medya da bilgilendirilmektedir.

Konu 2

Enerji Kaynakları ve Enerji Çevrim Teknolojileri

Burada sadece kontrol altına alınıp kullanılabilir enerji kaynaklarına yer vereceğiz. Örneğin yıldırım-şişek enerjisi, deprem enerjisi gibi anerji niteliğindeki doğal kaynaklar bu kapsamın dışındadır. Birincil enerji kaynakları farklı kriterlere göre sınıflandırılabilir.

Tükenir Birincil Enerji Kaynakları: Bunlar fosil kökenli ve mineral orijinli (kökenli) olarak ayrılırlar. Bu tanımlama açısından kömürün içindeki mineraller, petrolün doğal mineral yağ şeklindeki tanımı ötelenmekte, orijin esas alınmaktadır.

Fosil kökenli tükenir enerji kaynakları:

• Taşkömürü

• Linyit

• Turba kömürü

• Petrol

• Bitümlü şistler (petrollü kumlar-tar sands-konvansiyonel olmayan petrol)

• Asfaltit

• Doğalgaz

• Metan gazı (kömür kökenli)

Mineral kökenli tükenir enerji kaynakları:

• Uranyum

• Toryum

Fisyon reaktörlerinde kullanılan nükleer yakıtlar doğal uranyum içinde binde 7 civarında bulunan fisyona uğrayabilir uranyum 235 (U-235) ve doğal uranyum ile toryumun fisyonu sonucu üretilen plutonyum 239 (Pu-239)’dur. Günümüzdeki uranyum reaktörleri az ölçüde zenginleştirilmiş (yüzde 1-3 U-235) uranyum yakıtı kullanan hafif su soğutmalı reaktörlerdir. Nötron bombardımanı altında U-235 çekirdeği parçalanırken ısı enerjisi ve zincirleme reaksiyonu sürdürecek yeni nötronlar açığa çıkmaktadır.

1 gr U-235’den 23 000 kWh ısı (yani 2.8 TET=1.96 TEP veya 14 varil petrol eşdeğeri) enerji açığa çıkmaktadır. 1 kg doğal uranyumda 7.14 gr U-235 bulunduğundan açığa çıkacak enerji 164220 kWh veya 21 TET=15 TEP kadardır.

Yenilenebilir (Tükenmez) Birincil Enerji Kaynakları: Yenilenebilir kaynaklar güneş orijinli ve yerküre orijinli olarak ikiye ayrılır.

Güneş orijinli enerji kaynakları:

Güneş enerjisi

Biyokütle enerjisi

Hidrolik enerji (akarsu gücü)

Rüzgâr enerjisi

Deniz dalga enerjisi

Deniz termal gradiyent enerjisi

Yerküre orijinli enerji kaynakları:

Jeotermal enerji (magma ve /veya yer altı nükleer orijinli)

Gel-git (med-cezir) enerjisi (dünya ve uydusu ay orijinli)

Birincil enerji kaynakları bir başka açıdan alışılmış (konvansiyonel) kaynaklar ve alışılmamış (yeni) kaynaklar şeklinde de sınıflandırılabilir. 21. Yüzyılın ilk çeyreği içinde birinci 10 yıllık süreci göz önüne alarak bir ayrım yaparak, şöyle sıralanabilir:

1- Alışılmış birincil enerji kaynakları

1.1- Fosil yakıtlar

1.1.1- Taşkömürü

1.1.2- Linyit

1.1.3- Doğalgaz

1.2- Tükenmez doğal enerji kaynakları

1.2.1- Barajlı büyük hidrolik enerji

1.3- Ticari olmayan yenilenebilir biyokütle yakıtlar

1.3.1- Odun

1.3.2- Tezek (bitki ve hayvan artıkları)

1.4- Çekirdek enerjisi (nükleer enerji)

1.4.1. Nükleer fisyon (parçalanma-zincirleme reaksiyon)

2- Alışılmamış (yeni) birincil enerji kaynakları

2.1- Fosil yakıtlar

1.2.1- Asfaltit

1.2.2- Bitümlü şistler, petrolü kumlar – konvansiyonel olmayan petrol

1.2.3- Turbalar

1.2.4- kömür kökenli metan gazı

1.2.5- Metan hidridler

2.2- Yeni ve yenilenebilir kaynaklar

2.2.1- Güneş enerjisi

2.2.2- Rüzgâr enerjisi

2.2.3- Küçük akarsular (kanal tipi su santralleri “HES”)

2.2.4- Jeotermal enerji (yüksek entalpili ve düşük entalpili ve toprak

orijinli)

2.2.5- Biyokütle enerji (biyokütle orijinli katı, sıvı, gaz yakıtlar)

2.2.6- Deniz dalga enerjisi

2.2.7- Deniz ve boğaz akıntıları

2.2.8- Deniz termal gradiyent

2.2.9- Gel-git (med-cezir)

2.3- Çekirdek enerjisi (nükleer enerji)

2.3.1- Nükleer füzyon (çekirdek birleşmesi)

2.3.2- Enerji Yükseltici (Energy Amplifier) vs.

Doğadaki en büyük füzyon reaktörü güneştir. Güneşte her bir saniyede 564 milyon ton hidrojen 560 milyon ton helyuma dönüşmekte ve kaybolan 4 milyon ton kütle karşılığı 9.1 x 1022 kcal enerji açığa çıkmaktadır. Yeryüzünde füzyon deneme reaktörlerinde döteryum (ağır hidrojen, atom ağırlığı 2 - hidrojen-2) ile döteryumun veya döteryum ile trityumun (hidrojen-3) füzyonu üzerinde durulmaktadır, ama bu reaksiyon için ateşleme sıcaklığı 100 milyon K olması teknik olarak şimdilik aşılamayan bir sorundur. Döteryum deniz suyunda doğal olarak bulunur. 1 m3 deniz suyunda 1025 döteryum atomu vardır. Bunların toplam kütlesi 34.4 gr olup 1 m3 deniz suyundan döteryum fisyonuyla 300 TET = 210 TEP veya 1500 varil petrol eşdeğeri enerji elde olunabilir.

İkincil Enerji Kaynakları:

• Kömür kökenli ikincil kaynaklar gaz ve sıvı yakıtlar (sentetik petrol)

• Petrol kökenli ikincil kaynaklar (rafineri ürünleri: Benzin, motorin, LPG, fuel-oil, vs.)

• Doğalgaz kökenli ikincil yakıtlar (LNG, sentetik motorin)

• Teknolojik ısı: Yakıtların yanmasından elde olunup da bir başka enerji biçimine dönüştürülmek üzere üretilen ısı

• Elektrik: Tüm birincil kaynaklardan elde olunabilir ve mekanik, ısı, ışık, magnetik vs. her türlü kullanılabilir enerjiye çevrilir.

• Hidrojen: Kömürden, hidrokarbonlardan (petrol ve doğalgaz), elektrik enerjisi ile sudan üretilebilir, doğada serbest şekilde bulunmaz.

Kaynakların ve yakıtların enerji değerleri.ve çevrim katsayıları.

Güç Kaynakları Gelişme Süreci ve Enerji: Konvansiyonel ve yenilenebilir enerji tanımı zamana göre ve hatta ülkelere göre değişebilir. Odun fakir Afrika insanının petrolüdür. Ancak, teknolojik Batı ülkeleri için yongası hariç ticari olmayan, hatta ekonomik olmayan kaynaktır. Yine bu tanımın göreceli olduğu da söylenebilir. Örneğin James Watt 1764’de pistonlu buhar makinesini yapıp da buhar makineli dokuma endüstrisi başlayıncaya kadar Batı’da kömür fakir yakıtı olarak değerlendiriliyor, asilzadeler şöminelerinde odun yakıyorlardı. Sonra kömür kara elmas olmuştur. Albay Drake tarafından Pennsylvania’da 1859 yılında (1.5 yüzyıl önce) ilk petrol üretim kuyusunu açılmasıyla enerjide petrol çağı ve motor teknolojisine kapı açılıyordu. Giderek kömür kirli kaynak diye geri plana itilecekti.

Buhar makinesi, iş makinelerinin yanısıra lokomotiflerin ve buharlı otomobillerin çalıştırılmasında da kullanılmıştır. 1876 yılında Alman mühendis Otto kendi adıyla da anılan benzin motorunu, yani ilk patlamalı motoru yapıyordu. Yine bir diğer Alman mühendis olan Diesel de kendi adıyla anılan ilk dizel motorunu 1892 yılında yapmıştır. Buhar türbini dıştan yanmalı motor iken, Otto ve Diesel motorları içten yanmalı motorlardır. Böylece sanayi gücünü pistonlu buhar makineleri yanısıra ya da onun yerine artık motorlardan almakla kalmayacak, motorlarla ulaştırma da yeni bir çağ başlayacaktı. Ancak, elektrik enerjisi ve elektrik motorları da ortaya konmuştu. 1837'de elektrik motoru için ilk patent alınmıştır, ama bu doğru akım motorudur, bunların yapılması zaman gerektirmiş 1880’lere doğru ilk ticari elektrik motorları üretilmeye başlanmıştır. Alternatif akım motorlarının ortaya çıkışı 1890’lardan itibaren olabilmiştir ve bugün çok yaygın biçimde kullanılmaktadırlar.

Birincil enerjilerin ikincil elektrik enerjisine çevrilmesi ilk dönemlerde yine bireysel tüketiciler için küçük düzeylerde olabilmiş, toplu üretim için ilk elektrik santrali hidrolik enerjiden Amerika’da 1881’de yapılmıştır. İlk termik elektrik santralleri de buhar makineli idi. İlk buhar türbininin ortaya konuşu 1884 yılında olmuştur. Daha sonra termik santrallerde ve gemilerde buhar makinelerinin yerini buhar türbinleri almıştır. Başlangıçta jet motoru da denilen gaz türbinlerinin tasarımı 1791’e kadar inmekteyse de ilk başarılı imali 1911’de, uçaklarda denenmesi de 1916 yılında oldu. Ancak gerçek jet motorları Turbo jet adıyla 1936 yılında uygulamaya sokulmuştur. Başlangıçta kaliteli gazyağı (kerosen) diyebileceği türbin yakıtı ile çalışan çok büyük güçlerdeki gaz türbinleri bugün termik santrallerde doğalgazla çalıştırılmaktadırlar.

Böylece dünya canavar gibi büyüyen bir güç sektörüne kavuşuyor, işler, üretimler, taşıma ve ulaşımlar yapılır oluyordu. 19. yüzyılda üretimi başlayan petrolde 20. yüzyılda stratejik önemini artırıyordu. 21. yüzyılda da daha büyük güçle bu önemini koruyacak görünüyor. Konvansiyonel kaynakları azalsa da konvansiyonel olmayan kaynaklar kullanılmaktadır.

Karalardan (on shore) deniz alanlara (off shore) geçilmiş, kuyularda 1000 metre derinlikler geride bırakılarak 3000 m ve daha derinlere inilmeye başlanmış, kaliteli hafif ham petrol yerine kalitesi düşük ağır petrol kaynakları kullanılır olmuştur. Kaliteli hafif petrolün özgül ağırlığı küçük (< 0.85 gr/cm3) API gravite derecesi >30, orta petrol (özgül ağırlığı 0.85-0.90 gr/cm3) API = 20-30, ağır petrol (özgül ağırlığı 0.90-1.00 gr/cm3) API<20 (10-20 arasında) olmaktadır. Artık ağır petrolden başka petrollü kumlardan elde olunan petrol de kullanılmaktadır. Kanada ve Venezuela petrollü kumlardan ticari petrol üretiminde başı çekecek duruma gelmişlerdir.

Bugün giderek petrolün yerini almakta olan, orijini de petrolle aynı olan doğalgazın M.Ö. 900 yıllarında Çin’de, 1790’larda İngiltere’de de kullanıldığı bilinmektedir, ama 1920’lerden itibaren ABD ve Avrupa’da boru hattı taşımacılığıyla gelişmeye başlayan doğalgaz kullanımı İkinci Dünya Savaşı’ndan sonra yaygınlaşmaya başlamıştır. 1950’li yıllarda dünya enerji tüketimindeki payı yüzde 10’ları geçmezken, bugün için yüzde 25’i aşmıştır. Gaz türbinleriyle elektrik üretimi için elektrik santrallerinde kullanılmaktadır. Çok değil 30 sene kadar öncesinde petrol ararken, doğalgaz çıkan kuyular kapatılıyordu, ama artık neredeyse petrole tercih edilir duruma gelmektedir.

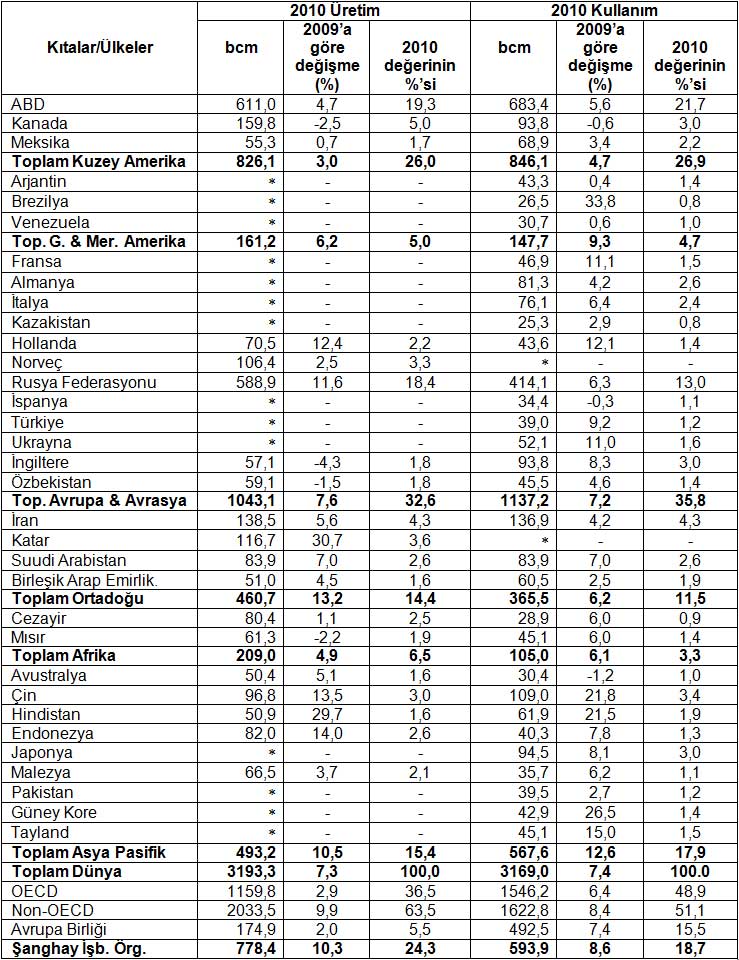

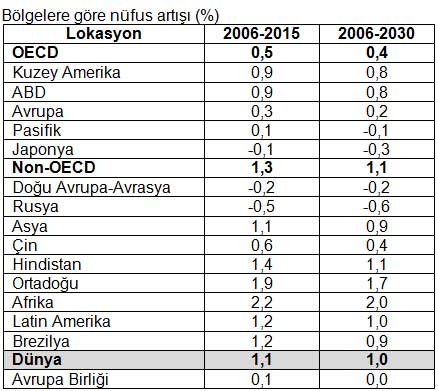

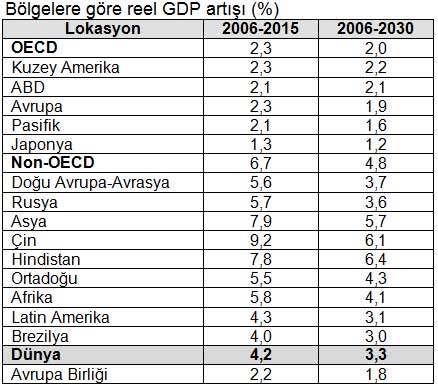

Dünyanın Birincil Kaynak Kullanımı:

Dünyanın birincil kaynak kullanımı üzerinde önemli iki etken vardır:

• Nüfus artışı

• Gerçek GSH (gayrisafi hasıla) büyüme (Real GDP-Gross domestic production)

E = f(N, GSH)

Nüfus artışı:

Gerçek GSH (Real GDP):

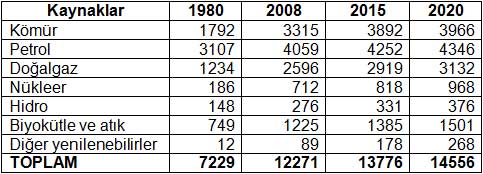

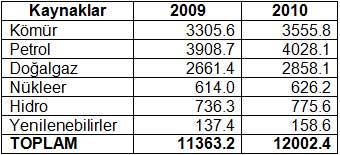

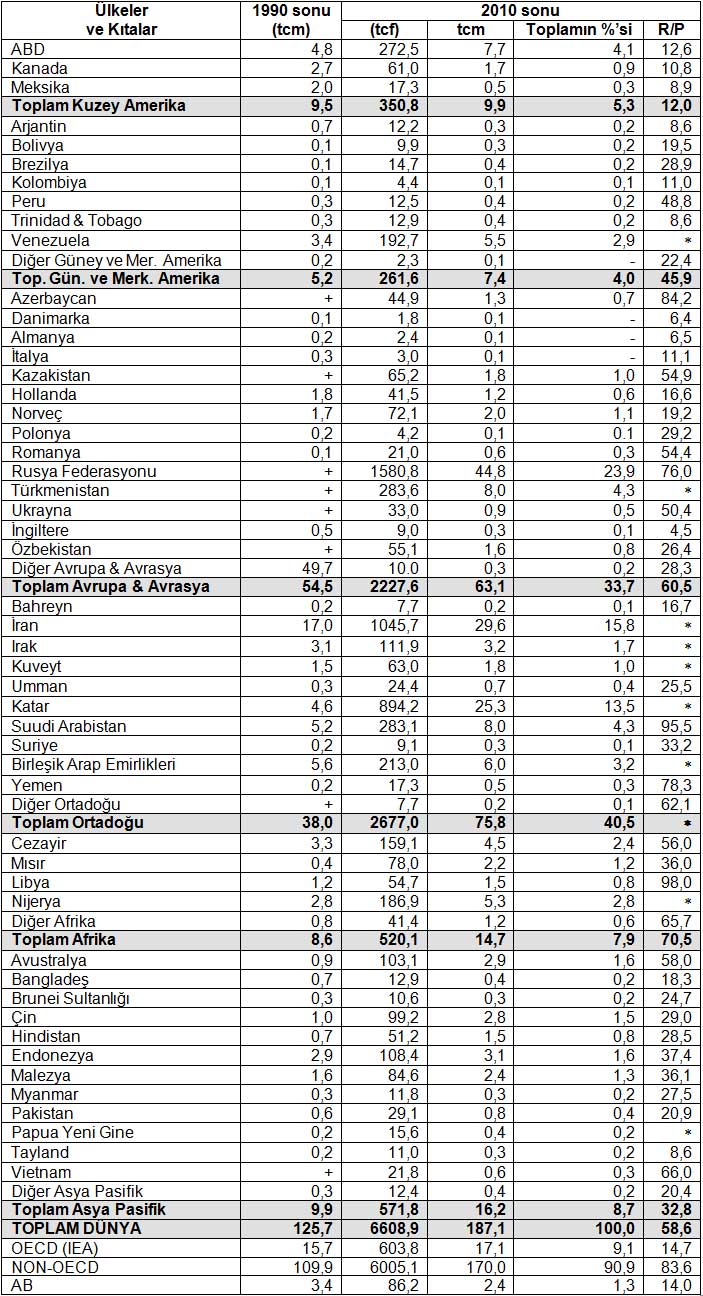

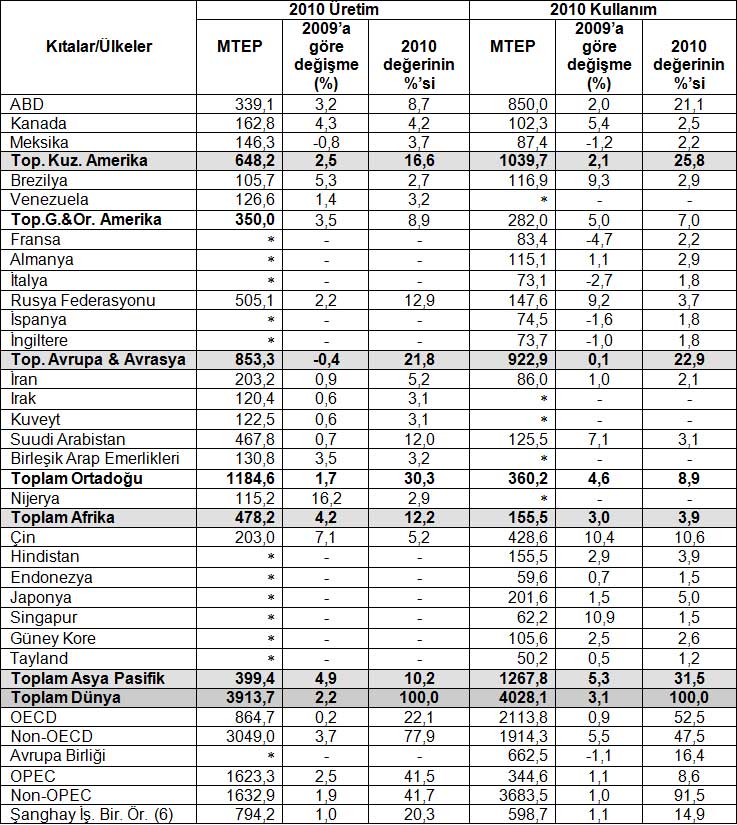

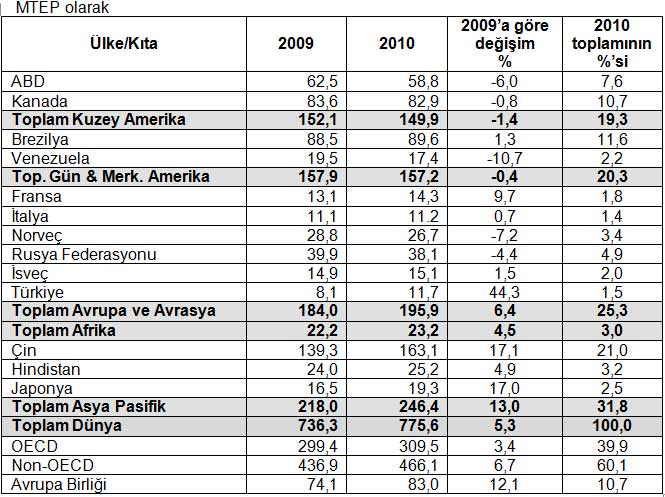

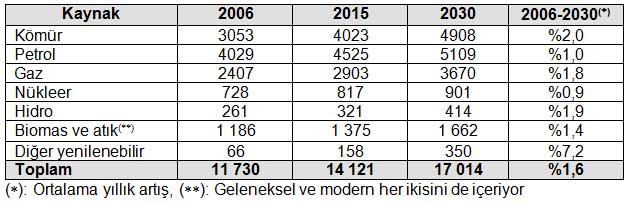

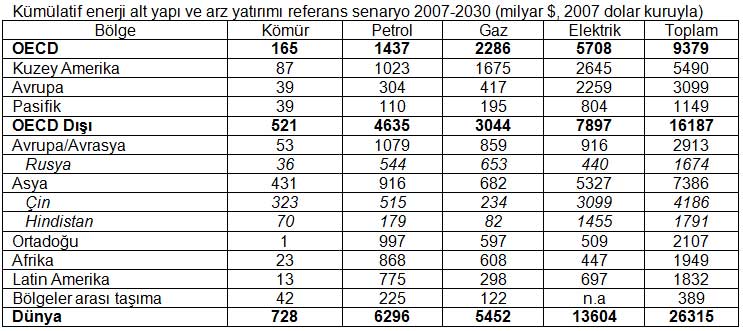

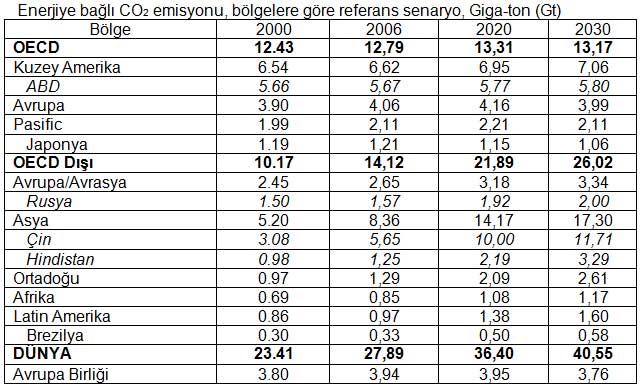

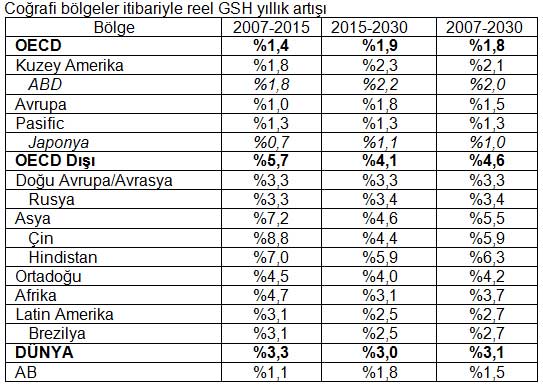

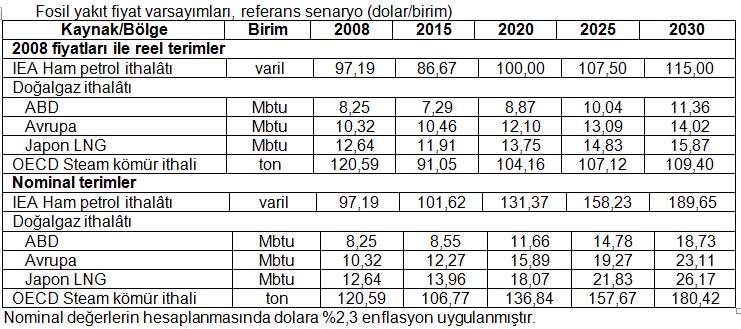

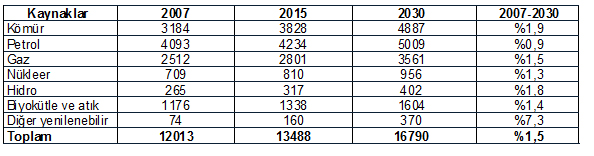

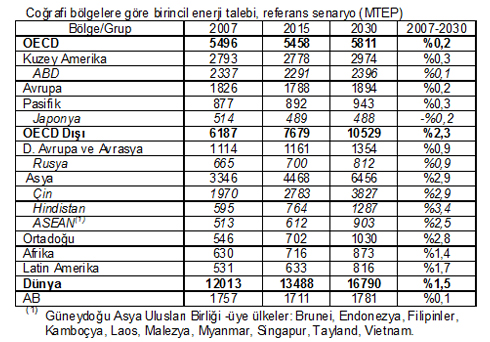

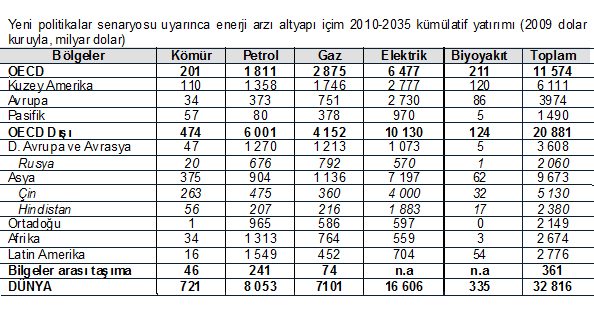

Birincil kaynaklara göre dünyanın enerji tüketimi ve yeni politik senaryolara göre yakın gelecekteki talebi ,OECD-IEA, 2011 verileriyle (MTEP)

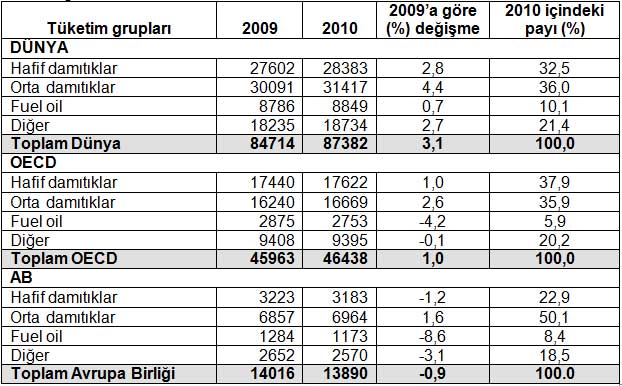

2009-2010 yılı dünya birincil enerji tüketiminin kaynaklar bazında dökümü (MTEP), BP Statistical Review of World Energy- June 2011 Bültenine göre:

Görüleceği gibi toplam birincil enerji (genel enerji) tüketiminin % 81- 87’si fosil yakıtlar denilen kömür, petrol, doğalgazdan karşılanıyor.

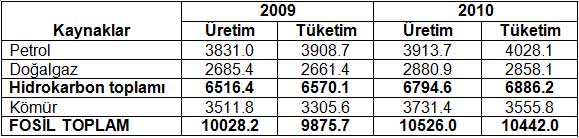

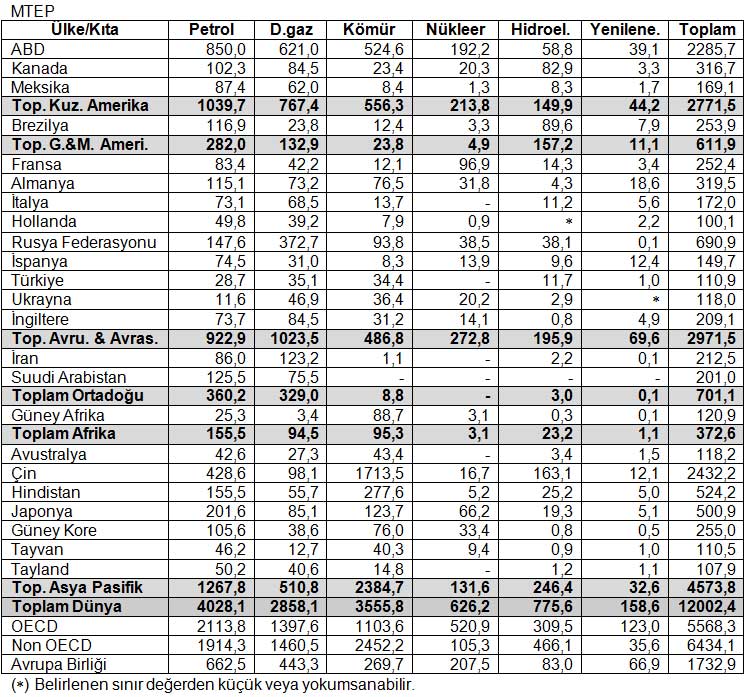

Dünya genelinde fosil yakıtların 2009-2010 üretim ve tüketim değerleri (MTEP), BP Statistical Review of World Energy- June 2011 Bültenine göre:

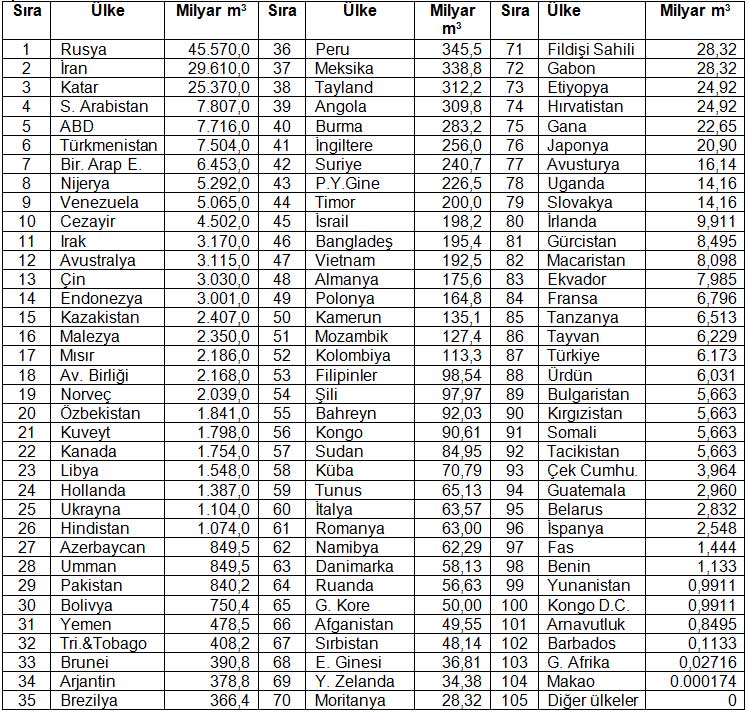

Birincil Kaynaklar ve Ekonomik Coğrafya: Uluslararası ekonomik coğrafya açısından bakıldığında başta fosil yakıtlar olmak üzere tüm doğal enerji kaynaklarının ülkeler bazında homojen bir dağılım göstermemektedir. Fosil yakıtlar dünyanın belirli enerji bölgelerinde ya da havzalarında toplanmıştır.

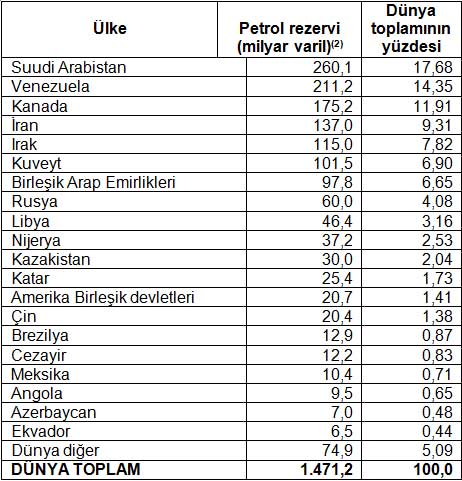

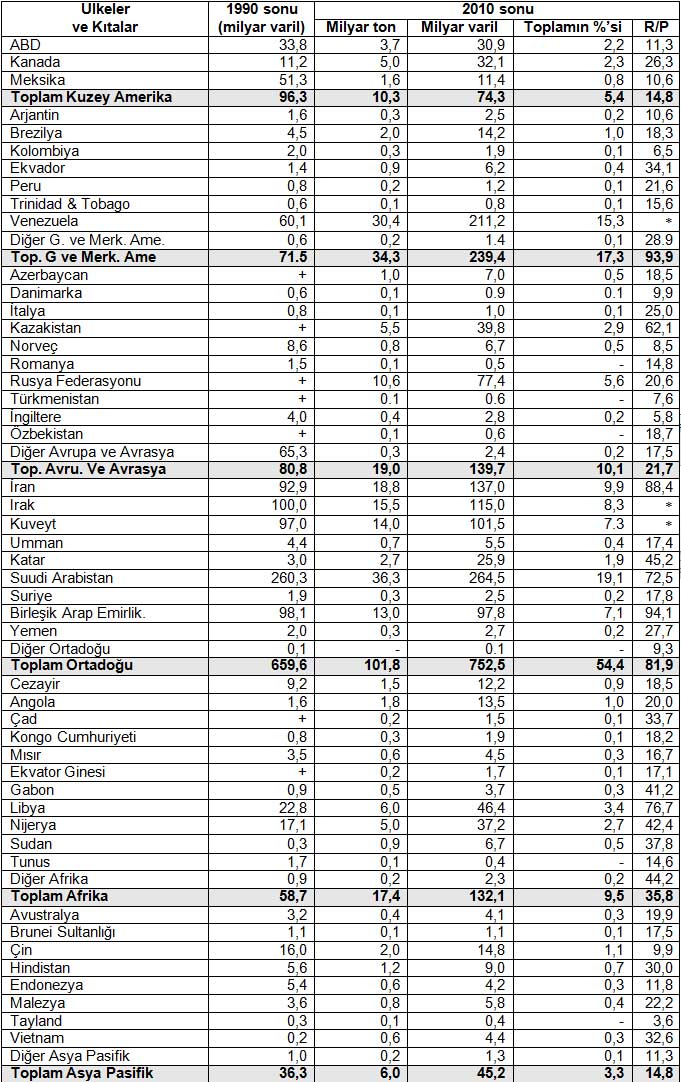

Ortadoğu petrol havzası: Dünya kanıtlanmış petrol rezervinin yüzde 54.4’ü’nü içeriyor, 2010 yılı üretim düzeyi ile 82 yıllık ömrü olan bir havza.

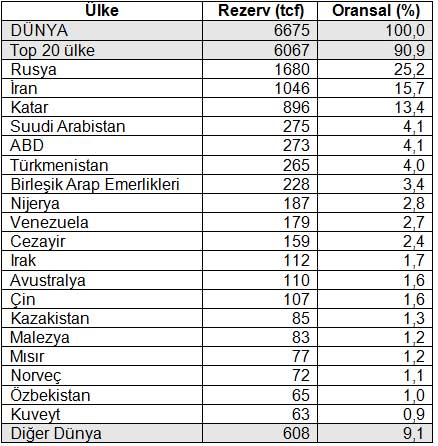

Ortadoğu doğalgaz havzası: Dünya kanıtlanmış doğalgaz rezervinin yüzde 40.5’ini içeriyor, 2010 yılı üretim düzeyi ile 100 yılı aşkın ömrü olan bir havza.

Petrol ve doğalgazda Ortadoğu’nun peşi sıra Rusya ve Avrasya coğrafyası geliyor. Petrolde ve doğalgazda Güney Amerika ve Afrika diğer önemli coğrafyalar.

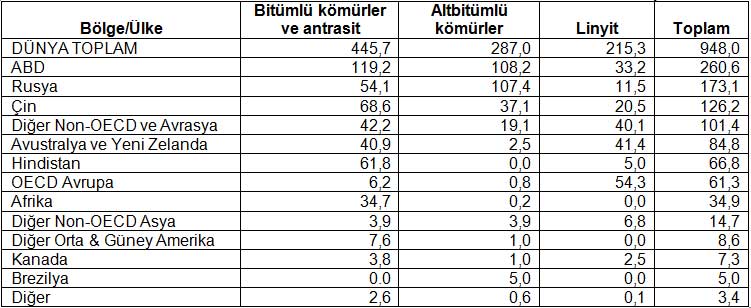

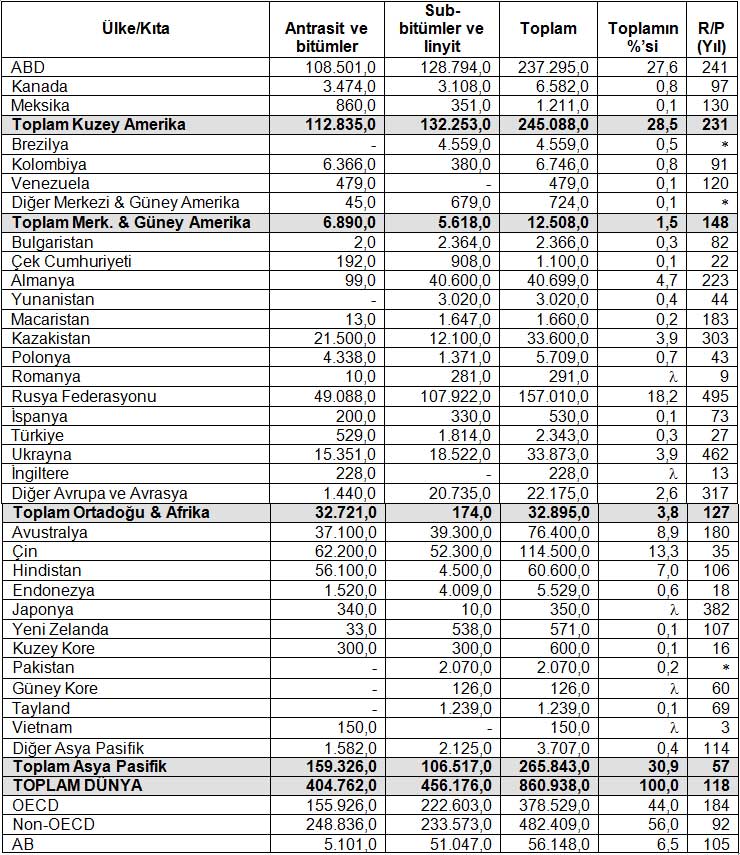

Önemli kömür coğrafyaları Avrupa ve Avrasya, Kuzey Amerika, Asya Pasifik olarak öne çıkmaktadır. Kanıtlanmış kömür rezervleri ile Kuzey Amerika, Asya ve Avrasya bölgelerinin üretimleri için 200 yılın üzerinde ömür biçilmektedir.

Güç Üretimi Açısından Birincil Kaynakların Farklılığı: Fosil ve mineral yakıtlardan enerji değişimi ve dönüşümü ile ikincil yakıtlar elde olunmaktadır. Ancak bu ikincil yakıtlar bir başka enerji biçimine çevrilirken, uygulanan çevrim teknolojileri ısıl işlemlere dayalı termodinamik çevrimlerdir. Termodinamik çevrimlerle elde olunan hareket enerjisi ise, jeneratörler aracılığıyla elektrik enerjisine dönüştürülmektedir.

Belirli bir miktar enerjiyi üretmek için gereken yakıt miktarı, o yakıtın enerji içeriğine (enerji intensitesine) bağlıdır. Tabii ki çevresel faktörler de sınırlayıcı bir etkendir. Mineral, yani nükleer yakıtlar fevkalâde yüksek enerji içeriğine sahiptirler. Bu da onların avantajlı bir fiziksel özelliğidir. Ancak katı ve fosil yakıtların ısı ve ışık yayarak oksijenle birleşmelerinden oluşan yanma işlemi (alevli yanma) gibi bir yanma nükleer yakıtlar için söz konusu değildir. Nükleer yakıtların yanması diye uranyum ve türevlerinin zincirleme reaksiyonla parçalanmaları sırasında ortaya ısı çıkarmalarına diyoruz. Yoksa oksijenle birleşme gibi alevli ya da alevsiz bir yanma söz konusu değildir. Olay bir fizikokimyasal tepkimedir. Katı ve fosil yakıtlar ile nükleer yakıtlar için birim yakıt miktarı başına elde edilebilen elektrik enerjisi miktarları aşağıdaki gibi karşılaştırılabilir.

1 kg odun1 kg taşkömürü1 kg uranyum1 kg petrol1 kg plutonyum 1 kWh 3 kWh 50 000 kWh 4 kWh 6 000 000 kWh

1000 MW gücündeki bir santral (Keban hidroelektrik santrali 1330 MW) için gereken yıllık yakıt miktarları:

• 2 600 000 ton kömür (2000 tren vagonu)

• 2 000 000 ton petrol (10 büyük tanker)

• 30 ton uranyum (10 m3, orta büyüklükte bir oda

1000 MW güçlü bir santral için çeşitli enerji kaynaklarında arazi ihtiyacı:

50-150 km2 (Ankara, Yenimahalle ilçesi)4000-6000 km2 (Büyük bir il)1-4 km21-4 km2 Fotovoltaik (güneş) Biyokütle Nükleer Fosil

Termodinamik Enerji Çevrimleri: Bir termodinamik çevrimin gerçekleşebilmesi için bir yüksel sıcaklıklı ısı kaynağı, bir de düşük sıcaklıklı ısı kaynağı (ısı çukuru) bulunması gerekir. Bir mekanik sistem içinde gerçekleştirilen çevrim de yüksek sıcaklıklı kaynaktan alınan ısının büyük bir kısmı mekanik enerjiye dönüştürülerek yararlı iş yapılırken, çevremde ortaya çıkan yararsız enerji ısı çukuru dediğimiz düşük sıcaklıklı kaynağa atılmaktadır. Çevrime sokulan ısı ile atılan ısı arasındaki fark, mekanik işe dönüştürülen ısıya eşdeğerdir. İki ısı kaynağı arasında teorik olarak oluşturulabilecek verimi en yüksek çevrem Carnot çevrimi olarak adlandırılır. Ancak Carnot çevrimi teorik çevrim olduğu gibi , Carnot verimi de teorik verim üst sınırıdır. Yüksek ve düşük sıcaklıklı iki ısı kaynağı arasında Carnot çevriminin teorik olarak oluşturulabilir olması, başka uygulamaya aktarılabilecek çevrimlerin oluşturulabileceğini de gösterir.

Motorlara bakacak olursak teorik olarak benzin motorları Otto çevrimi, dizel motorları ise Diesel çevrimi dediğimiz çevrime göre çalışmaktadırlar, ama uygulamada her ikisi de karışık çevrim dediğimiz Seiliger çevrimine göre çalışırlar. Gaz türbinleri ise Brayton çevrimine göre çalışır. Motorlar alternatif hareketli güç makineleri iken, gaz türbinleri dairesel hareketli güç sistemleridir. Motorlarda alternatif hareket özel bir mekanizma ile dairesel harekete dönüştürülmektedir. Gerek çevrimin özelliğinden gerekse hareketin dönüştürülmesinden önemli enerji kayıpları ortaya çıkar. Büyük güç kademelerine ulaşılabilmesi dairesel hareketli güç sistemleri ile olabilmiştir. Buhar güç sistemlerinin çevrimi ise Rankine çevrimine göre gerçekleşir. Yine alternatif hareketli pistonlu buhar makineleri ile değil, dairesel hareketli buhar türbinleri ile çok büyük güç kademelerine ulaşılabilmiştir.

Gaz türbinleri, buhar türbinleri gibi termodinamik, yani ısıl çevrimlere dayalı türbinler ile su türbinleri ve rüzgâr türbinleri gibi türbinler tamamen farklı prensiplere dayanırlar. Gerek su türbinlerinde ve gerekse rüzgar türbinlerinde bir akışkanın (su veya hava) taşıdığı mekanik enerji (potansiyel enerji ve kinetik enerji toplamı) özel bir düzenek ile yine dairsel hareket biçiminde güç makinesinin mekanik enerjisine dönüştürülmektedir.

Güç Santralleri Çevrimleri: Güç santralleri elektrik enerjisi üretimi için kullanılan santrallerdir. Enerji kaynağının cinsine göre, kullanılan elektrik santralinin yapı taşları farklılıklar gösterir. Yani, kömür santralleri, gaz santralleri ve nükleer santral sistemlerinin, ayrıca yenilenebilir enerji santrallerinin yapı taşları birbirinden farklıdır.

Kömür santralleri: Ocak ve kazan, buhar türbini, kondensör, jeneratör. Ocakta yanan kömürle kazandaki su buharlaştırılmakta, buhar basıncı ve sıcaklığı artırılarak kızgın buhara dönüştürülmekte ve kızgın buharla çalışan buhar türbininden elde olunan mekanik enerji, türbine akuple (direkt bağlı) jeneratörle elektrik enerjisine dönüştürülmektedir. Türbinden çıkan çürük buhar kondensörde yoğunlaştırılarak tekrar buharlaşmak üzere kazana pompalanmakta, böyle buhar çevrimi de tamamlanmış olmaktadır.

Kömür santrallerinde kazan ve ocak birbirine entegre bir bütün oluştururlar (Boiler). Ocaktaki yakma şekline göre, kömürün yakıldığı ızgara cinsine göre, kömürün ocağa gönderiliş biçimine göre (örneğin pülverize edilerek) değişik türleri vardır. Bu kombinasyonlar su borulu kazanlar, alev ve duman borulu kazanlar biçiminde de olabilmektedir. Yani, yanma ortamındaki ısı enerjisinin buharlaştırılacak suya transferi için değişik düzenlemeler yapılmıştır. Bugün çevre etkisi açısından zararlı emisyonları giderilmiş akışkan yataklı ocak ve kazanlar ileri teknoloji olarak tanımlanmaktadırlar.

Petrol santralleri: Akaryakıtın yakıldığı bir ocak ve kazan ile buhar elde olunup aynen kömür santralinde olduğu gibi buhar çevrimiyle elde olunan mekanik enerjiden elektrik üretilebileceği gibi, verimi çok daha yüksek olan ve akaryakıtla çalışan gaz türbinleriyle de elektrik jeneratörlerinin tahrik edilmesi mümkündür ve bu yol çok daha fazla tercih edilmektedir.

Doğalgaz santralleri: Doğalgaz santrallerinin buhar kazanlı olanları yoktur. Doğalgaz gaz türbini yakıtı olarak kullanılmakta ve bu santrallerde elektrik jeneratörleri gaz türbinleri tarafından çalıştırılmaktadır.

Kojenerasyon santralleri: Gaz türbinlerinin egzozundan atılan ısıyı kullanarak verimi artırmak esas olduğu için, buna uygun atık ısı kazanı kullanılmakta, kojenerasyonla elektrikten başka sanayi prosesi için buhar, ısıtma için sıcak su da üretilmektedir. Ayrıca, atık ısı kazanından elde olunan buharı buhar türbininde kullanarak ek elektrik enerjisi üretimi yapan sistemler de vardır.

Nükleer santraller: Nükleer santrallerin kazanlı fosil yakıt santrallerinden farkı, ocak ve buhar kazanı kombinasyonunun yerini reaktör ve buhar üretecinin almış olmasıdır. En çok kullanılan basınçlı su soğutmalı nükleer reaktörlerde kapalı bir devre içinde dolanan nükleer soğutma suyu buhar üretecine ısı taşımakta, buhar üretecinde yine ayrı bir kapalı devrede dolanan ve türbini çalıştıran buhar üretilmektedir. Dolayısıyla türbine giden buhar radyoaktif kirlilik taşımamaktadır. Sadece kaynar sulu reaktörlerde durum farklı olup, orada reaktörü soğutan su buharlaşarak direkt olarak türbine yollanmaktadır. Nükleer reaktörledir su yerine sıvı metal (sodyum, sodyum potasyum alaşımları, lityum, civa gibi) buharıyla türbinin çalıştırıldığı sistemler de vardır.

Jeotermal enerji santralleri: Yüksek entalpili jeotermal akışkanlı koşullarda doğal buhar direkt olarak buhar türbini çalıştırabileceği gibi, bazı çevre ve teknik sorunlar nedeniyle doğal buharın ısısıyla ikinci bir akışkan buharlaştırılıp kullanılabilmektedir. Düşük entalpili jeotermal akışkan koşullarında yine buhar çevrimi kullanılmaktadır, ama kuyudan çıkan sıcak suyla bu kez düşük sıcaklıkta buharlaşan soğutucu akışkan buharlaştırılmakta, bu ikincil buharla özel buhar türbini çalıştırılmaktadır.

Güneş enerjisi santralleri: Güneş termik santrallerinde ya suyun ya da düşük sıcaklıkta buharlaşan bir soğutucu akışkanın buharıyla çalışan yine özel buhar türbinleri kullanılmaktadır. Ancak güneş ısısının toplanması için kullanılan kollektörler değişik şekillerde olabilmektedir. Burada daha çok parabolik oluk ve çanak şeklindeki odaklı kolektörlerin kullanıldığını görüyoruz. Güneş ısınsı takviye etmek için bir yardımcı yakıt da kullanılmaktadır. Örneğin doğalgaz gibi. Güneş doğalgaz hibrid termik santrallerinde enerji girdisinde doğalgazın payı %20-25 kadar olabilmekte, daha çok buharın kızdırılması için kullanılmaktadır.

Güneşten elektrik üretimi için fotovoltaik (ışılelektrik göze) santralleri ile de yapılmaktadır. Fotovoltaik üreteçler güneş pilleri bataryalarından oluşmaktadır. Güneş fotovoltaik santraller küçük güçlerde (birkaç yüz kW’dan birkaç MW’a) yapılırken, güneş termik santraller daha büyük güçlerde 10-80 MW’lık üniteler halinde 300-400 MW güçlerde de yapılabilmektedir.

Hidroelektrik santraller: Bunlar barajlı veya kanal tipi regülatörlü santraller olabilmektedir. Hidroelektrik santrallerde önemli olan düşü yüksekliği ve suyun debisidir. Santralin gücü bu iki parametreye bağlıdır. Suyla su türbini çalıştırılır. Türbinler suyun düşü yüksekliğine göre Pelton, Francis, Kaplan türbinleri vs. gibi çeşitli şekillerde olabilmektedir.

Rüzgâr santralleri: Rüzgâr türbinlerinden oluşurlar. Bir rüzgâr türbini,bir kule üzerine yerleştirilmiş bir tekne ve rotordan oluşur. Rotorlarının konumlarına göre yatay eksenli veya düşey eksenli türbinler vardır. Rotor bir göbekle ile bağlı bulunduğu şaft döndürür ve şaftın hareketi tekne içine iletilir. Tekne içinde dönü hızını ayarlayıcı bir dişli kutusu ve ona akuple jeneratör vardır. Rotor kanat açıları rüzgâr hızına göre ayarlanabilir.Ayrıca tekne içinde fren mekanizması, bilgisayarlı kontrol düzeni bulunmaktadır.

Deniz dalga enerjisi santralleri: Bunlarda deniz dalga hareketini dairesel dönü hareketine çeviren deniz dalga konvertörü (çevirici) jeneratörü çalıştırmaktadır.

Gel-git (med-cezir) santralleri: Bu santrallerde deniz yükseldiği zaman deniz suyu yüksekteki bir havuzda toplanmakta, böylece bir düşü, dolayısıyla potansiyel enerji kazanmakta, daha alt seviyede bulunan bir su türbinini çalıştırabilmektedir.

Deniz termal gradiyent santralleri: Deniz yüzeyi güneş radyasyonu için bir kollektör görevi yapmakta ve yüzeydeki su ile derindeki su arasında 13-15 derece sıcaklık farkı oluşabilmektedir. Böylece ortaya bir sıcak kaynak, bir soğuk kaynak çıktığı için ikisi arasında özel bir buhar çevrimi oluşturulabilmektedir.

Buraya kadar kısaca açıkladığımız gibi her enerji türü için farklı bir sistem geliştirilmiştir. Burada büyük santralleri göz önünde tutarak hep bir jeneratörün çalıştırılmasından söz ettik. Jeneratör (alternatör) hareket enerjisini elektrik enerjinse dönüştürür. Işığı direkt olarak elektriğe çevirmek gibi, ısıyı direkt olarak elektriğe çevrici termik jeneratörler olduğu gibi, alevli yanma olmaksızın, hareketli sisteme gerek duyulmaksızın yakıtlardan elektrik üretmeye yarayan yakıt pilleri (fuel cell) dediğimiz düzenekler de vardır. Önce uzay araştırmalarında kullanılan bu tür düzenekler şimdi yeryüzü uygulamalarında da kullanılmaktadır. Yakıt pillerinden 10 MW’lık santrallerle elektrik üretimi, gemilerde enerji sağlanması, demiryollarında lokomotiflerin çalıştırılması gibi alanlarda da yararlanılmaktadır.

Konu 3

Sürdürülebilir Enerji, Çevre ve İklim Değişikliği İlişkisi

Sürdürülebilirlik (sustainable), sürekli var olma, yani daimi olma yeteneği olarak tanımlanabilir. Sürdürülebilirliği önce kalkınma veya büyümeden başlatırsanız, konumuzla ilgili olarak peşi sıra enerji ve çevrenin sürdürülebilirliği gelir. Ancak, bu kavramlar arasında bir öncelik tanımlaması yapılması söz konusu ve de doğru olmamaktadır.. Hatta sürdürebilirlik geniş anlamda ele alınırsa, bu eylemlerin hepsini sürdürülebilir çevre içinde ele almak da olanaklıdır.

Nitekim, ülkemizde 1983 tarihli ve 2872 numaralı çevre kanunu sürdürülebilir çevreyi, “Gelecek kuşakların ihtiyaç duyacağı kaynakların varlığını ve kalitesini tehlikeye atmadan , hem bugünün ve hem de gelecek kuşakların çevresini oluşturan tüm çevresel değerlerin her alanda(sosyal, ekonomik, fiziki vb) ıslahı, korunması ve geliştirilmesi süreci” olarak tanımlanmıştır. Konumuz açısından burada önemli olan kaynakların varlığının sürdürülebilirliğidir.

Ancak bu tanımın peşi sıra hemen enerji kaynaklarının varlığının tükenir ve yenilenebilir olarak gruplandırıldığı da anımsanmalıdır. Tükenir kaynakları tüketmek çevrenin sürdürülebilirliğine karşıt bir eylem olmaktadır, ama zorunludur. Tükenir kaynakların yerine yenilenebilir kaynakların konulması ise teknolojiye bağlıdır. Teknoloji de insanın çevresini değiştirmek için kullandığı tekniklerin tümüdür. Bu da çevrede değişiklik demektir. Nitekim söz konusu kanunda çevre tanımlanırken de, “Canlıların yaşamları boyunca ilişkilerini sürdürdükleri ve karşılıklı olarak etkileşim içinde bulundukları biyolojik, fiziksel, sosyal, ekonomik ve kültürel ortam” denilmiştir. Tabii bu tanımda bizim için önemli olan fiziksel ortamdır ve ortamla bir etkileşimin varlığı, tanımda da kabullenildiği gibi kaçınılmazdır. Kısacası kalkınma ve büyüme söz konusu olunca çevrenin doğal şekliyle korunup sürdürülmesi olanaklı değildir. Ancak, bu değişikliklerin geliştirici ve iyileştirici olması temel ilkedir.

Türkiye’nin Çevre Kanunu’nda sürdürülebilir kalkınma; “Bugünkü ve gelecek kuşakların, sağlıklı bir çevrede yaşamasını güvence altına alan çevresel, ekonomik ve sosyal hedefler arasında denge kurulması esasına dayalı kalkınma ve gelişme” şeklinde tanımlanmıştır

Burada çevre korunması öne çıkmaktadır ki, söz konusu kanun çevre korunmasını da şöyle tanımlamıştır: “Çevresel değerlerin ve ekolojik dengenin tahribini, bozulmasını ve yok olmasını önlemeye, mevcut bozulmaları gidermeye, çevreyi iyileştirmeye geliştirmeye, çevre kirliliğini önlemeye yönelik çalışmaların bütünüdür”.

Yasal olarak yapılmış bu tanımlamalara benzer tanımlamalar çeşitli literatürlerde de görülmektedir. Burada uluslararası enerji ve çevre politikaları ile ilişkili olarak global açıdan sürdürülebilir kalkınma, sürdürülebilir enerji ve sürdürülebilir çevre için özgün olarak aşağıdaki tanımlamalar yapılmıştır:

Sürdürülebilir Kalkınma: İnsanlığın bugünkü kuşaklarının tüm ihtiyaçlarını karşılarken ve gelecek kuşakların ihtiyaçlarının karşılanması için gerekli kaynakları da güvenceye alacak biçimde ekonomik büyüme ve refah düzeyini yükseltme çabalarının, çevreyi ve insanlığın doğal yaşam kalitesini koruyarak gerçekleştirme yöntemidir.

Sürdürülebilir Enerji: Sürdürülebilir kalkınmanın gerektirdiği genel enerji arzının güvenceye alınması, birinci kaynaktan son tüketiciye uzanan kullanılabilir enerji arzı arasındaki enerji zincirinde (üretim, değişim, dönüşüm, çevrim, iletim, depolama, taşıma vs) ve tüketicin yararlı enerjiyi kullanımında olumsuz çevresel etkilerin minimize edilmiş şekliyle kesintisiz enerji sunumudur.

Sürdürülebilir Çevre: Sürdürülebilir kalkınmanın sağlanması açısından gerekli olan sürdürülebilire enerjinin sunumuyla dengeleri bozulmayan ve kirletilmeyip korunan çevre.

Çevre-Enerji Bilincinin Oluşum Süreci: Doğal çevreyi sadece enerji üretimi değil, tüm insan faaliyetleri etkiler.Teknolojik insanın faaliyetlerinin daha çok etkilediği bir gerçek. Ancak sanayi insanından teknolojik insanın farkı, temiz teknolojilere yönelebilmesi, kirliliği kontrol etmekten öte, artık kaynağında önleme ilkesini gütmesidir. 18 yüzyılın son çeyreğinde, 19. yüzyılda sanayi insanını ve hatta 20. yüzyılın ilk üç çeyreğindeki sanayi insanının ve teknolojik insan karşımı insanın böyle bir teknoloji seçme olanağı yoktu, çünkü alternatif teknolojiler geliştirilmemişti. Dolayısıyla 200 yıla yakın bir süre insan kalkınma, ekonomik büyüme için enerji üretti ve tüketti ve bunları yaparken de çevreyi sorumsuzca kirletmekten sakınmadı.

Çevreyi korumaya yönelik teknolojiler, temiz çevre teknolojileri, kirlilik ve çevre bozulması gözlerden saklanamayacak, gerçek örtülemeyecek düzeye ulaştıktan sonra geliştirilmeye başlandığı için bugün küçümsenemeyecek bir çevre sorunuyla insanlık karşı karşıyadır. Bunun sorumlusu da bugünün gelişmiş endüstriyel ülkeleridir. Eğer global ısınma iddia olunduğu gibi, dünyadaki doğal bir dönüşümden öte sadece insan aktivitelerinin sonucu ise, elbette bunun sorumluluğu enerjinin bol ve ucuz olduğu süreçte daha az verimle ve daha yoğun olarak kullanmış bulunan bugünün gelişmiş ülkeleridir. Bugün dünyada bir paradoks; gelişmiş ülkelerin, gelişme sürecindeki ülkelere enerji kullanımında kaynak, verimlilik, emisyonlar konusunda sınırlar getirmek için çaba göstermeleridir. Böylece çevre korkusu ya da çevre kamçısıyla az gelişmiş, gelişme sürecindeki ülkelerin ekonomik büyümeleri çevre adına kontrol altına alınmak istenmekte, hatta belli ölçüde de alınabilmektedir.

Çevre teknolojilerinin dünyadaki gelişme sürecine bakıldığında, 1970’lerde geliştirilen ilk teknolojiler kirlilik kontrolü amaçlıdır. Sonradan ortaya çıkan kirliliği kontrol etme yerine, kirliliği kaynağında önleme ilkesi benimsenmiş, 1980’ledren başlayarak, çevre yönetimi anlayışıyla üretim sürecinin her aşamasında ve özellikle enerjide verimlilikleri artıracak (ekserjitik verimlilik) tasarımlar ve süreçler üzerinde durulmaya başlanmıştır.1990’lara gelindiğinde artık endüstriyel ekoloji görüşleri ortaya çıkmıştı. Böylece üretim süreçlerinde enerji akışına atıkların değerlendirilmesi de ekleniyordu. Atıklar her zaman materyaller şeklinde olmayıp, örneğin atık ısının değerlendirilmesi şeklinde de ortaya çıkmıştır. Termik santrallerin kondensörlerinden salınan atık ısısını sanayi proseslerinden de veya kent ısıtmasında kullanmak gibi. 1990’lı yıllar tamamlanırken, dünya sürdürülebilir kalkınma, sürdürülebilir çevre ve enerji kavramlarıyla tanışmış oluyordu.

Kyoto Protokolü Öncesi İklim Değişikliğine Karşı Adımlar: Çevre sorununa karşı uluslararası ilk adım, BM tarafından 1972 yılında Stockholm’de düzenlenen “Dünya İnsan Çevresi Konferansı” olmuştur. Bu konferansla birlikte çevreye ilişkin çalışmalar hız kazanmış ve yeni gelişmeler kaydedilir olmuştur. Yine bu konferansla birlikte merkezi Nairobi’de (Kenya) olan Birleşmiş Milletler Çevre Programı (UNEP) örgütü de oluşturulmuştur. 1988 yılında Birleşmiş Milletler Çevre Programı (UNEP) ve Dünya Meteoroloji Organizasyonu (WMO), karar vericileri (siyasileri) içerecek şekilde Hükümetlerarası İklim Değişikliği Paneli (Intergovermental Panel on Climate Change – IPCC)) adı altında ve sekreteryası İsviçre Cenevre’de bulunan bir organizasyona gittiler. Bugün için IPCC, UNEP’in Bilimsel Danışma Grupları içinde yer almaktadır. IPCC, araştırmacı bir grup değildir. Sadece hükümetlerin gönderdiği temsilcilerin sunduğu raporları değerlendirmektedir. 2001 yılında IPCC raporu hazırlanırken ABD hükümetinin 435 müdahale de bulunmuş olması, bu raporların siyasi görüşlere ne kadar açık olduğunu göstermektedir. IPCC her yıl iklim değişikliği ile ilgili konularda raporlar hazırlamaktadır, ama 1990’dan 2007’ye kadar global iklim değişikliği için hazırladığı genel rapor, iklim değişikliğine ilişkin şu anki son ve en önemli raporu olarak değerlendirilmektedir. Her yıl çok sayıda toplantı ve eğitim programları da düzenlemektedir.

Yine bu kapsamda Avrupa Birliği (AB) bünyesinde de dikkate değer çalışmalar yapıldı ve ilk önce 1973-77 dönemini kapsayan “Birinci Beş Yıllık Çevre Eylem Programı” hazırlanıp uygulamaya konuldu. Bu programlar periyodik olarak sürdürüldü. Son olarak 2001-2010 yılları arasındaki dönem için hazırlanmış “Altıncı Çevre Eylem Programı” uygulaması tamamlandı. Bu son programda iklim değişikliğinin yanısıra, enerji açısından önemli olan doğal kaynakların sürdürülebilir kullanımı ile doğa ve biyolojik çeşitlilik, çevre ve sağlık gibi diğer çevre sorunlarına da ağırlık verilmişti. Şimdi yedinci program gündemde bulunuyor.

1973 yılında başlayan çevre çalışmaları ve çevre bilinçlenmesi süreciyle 1988’den sonra 1992’de Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi (United Nations Framework Convention on Climate Change) ortaya çıktı. Böylece gelişen süreç 1997’de oluşturulan Kyoto Protokolü’ne doğru geliştirilirken, bir yandan da dünya kamuoyu global ısınma konusunda oluşturulmaya başlandı. Bunun için güdümlü bilimsel çalışmalar da desteklenerek geliştirildi. Ortaya çıkan sonuç dünyayı tehdit eden en önemli çevre sorununun global ısınma ve bunun suçlusunun da CO2 (karbondioksit) olduğu idi. Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi’ne bağlı olarak 1995’de Berlin’de gerçekleştirilen Birinci Taraflar Konferansı’nda, 2000 yılından sonraki belirli zaman dilimleri içinde sera gazı da denilen CO2 salımının azaltımı ve sınırlandırılması amacıyla başlatılan süreç 1997 yılında Kyoto’da yapılan Üçüncü Taraflar Konferansı’nda Kyoto Protokolü’nün oluşturulmasına neden oldu.

Kyoto Protokolü Süreci: Kyoto Protokolü, imzalayan ülkeler tarafından başta CO2 olmak üzere CH4 (metan), N2O (azot-dioksit), HFC (kloroflorokarbonlar) türü gaz salımlarının 2012 yılında 1990 yılı seviyesine indirilmesini, bu sağlanamazsa yaptırımları öngörüyordu. Protokol 16 Mart 1998’de New York’ta imzaya açıldı, ancak 2005 yılında yürürlüğe girebildi. Çünkü, protokolün yürürlüğe girebilmesi için, onaylayan ülkelerin 1990'daki emisyonlarının yeryüzündeki toplam emisyonun %55'i kadar olması gerekmekteydi Bu orana ancak 8. yılın sonunda ve 2004 yılında Rusya’nın imzalamasıyla ulaşılabilmiştir. Bugün için Kyoto Protokolü’nü onaylamış 191 ülke vardır. Türkiye 184. ülke olarak 2009 yılında onaylamıştır. Dünya CO2 salımının yüzde 20’si yapan ABD başlangıçta protokole katılmakla birlikte, sonra çekilmiştir. Çin ve Hindistan Protokolü 2002 yılında imzalamışlardır, ama salımı azaltma yükümlülükleri yoktur. Bugün için Afganistan, Vatikan, Güney Sudan ve Tayvan Kyoto Protokolü karşısında konumunu belirlememiş olan ülkelerdir.

Bu protokolde ülkeler ikiye ayrılmıştır. Gelişmiş ülkeler (Ek-1 listesi) ve gelişmekte olan ülkeler (Ek-1 listesinde yer almayan ülkeler). Ek-1 listesinde OECD üyeleri yer almakta olup, Ek-1 listesinin bir alt kümesi olarak Ek-2 listesi oluşturulmuştur ki, bu listedeki ülkeler, gelişmekte olan ülkelerin ilgili çevre proje masraflarını ödemekle yükümlü kılınmışlardır. Ek-1 listesinde yer almayan ülkelerin ise sera gazı sorumlulukları yoktur, ancak her yıl sera gazı envanteri raporu vermek zorundadırlar. Emisyon azaltma hedefi belirlemiş olan Ek-1 ve/veya Ek-2 listesindeki ülkeler de Ek-B listesinde toplanmıştır. Kyoto Protokolündeki hedeflerine uymayan herhangi bir Ek-1 ülkesi, bir sonraki dönem azaltma hedeflerinin %30 aşağıya çekmekle cezalandırılacaktır. 2008 ile 2012 arasında, Ek-1 ülkeleri sera gazı salımlarını 1990 yılı seviyesinden ortalama %5 aşağıya çekmek zorunda bırakılmıştır. Bazı ülkeler için farklı oranlar da söz konusudur.

Kyoto Protokolü ile Ek-1 ülkelerinin sera gazı salımı hedeflerine ulaşmak için başka ülkelerden salım azaltımı satın alabilmeleri esnekliğini tanınmıştır. Bu çeşitli borsalardan (AB Salım Ticaret Borsası gibi) veya Ek-1'de yer almayan ülkelerin salımlarını azaltan Temiz Kalkınma Mekanizmaları (CDM) projeleri ile veya diğer Ek-1 ülkelerinden satın alınabilir. Bunun içinde bir yönetim ve Temiz Enerji Sertifikası (Karbon Sertifikası) düzeni getirilmiştir.

Ayrıca Temiz Kalkınma Mekanizmaları (CDM) düzenlemesiyle, daha az karbon salımına dayalı yatırımları teşvik eden bir fon da oluşturulmuştur. Tüm Ek-1 ülkeleri Kyoto Protokolü içinde sera gazı salım değerlerini gözetim altında tutmak için ulusal ofisler kurmuşlardır. Japonya, Kanada, İtalya, Hollanda, Almanya ve daha bir çok ülke karbon kredisi için bütçeden pay ayırmaktadırlar. Bu ülkeler kendi büyük enerji, petrol, doğalgaz holdingleri ile birlikte çalışarak mümkün olan en fazla sayıda “Karbon Kredisi”ni en ucuza almaya çalışmaktadırlar. Ek-1’de yer almayan ülkeler de Temiz Kalkınma Mekanizmaları (CDM) projeleri ile elde ettikleri Karbon Kredileri’ni en pahalı şekilde satmaya çalışmaktadırlar.

Özellikle 2000 sonrasında iklim değişikliği konusundaki çalışmalar giderek bilimsellikten uzaklaşıp siyasi karakter kazanırken, son 4-5 yıldır global ısınmanın nedeni konusunda bilim adamları fosil yakıt kökenli CO2 salımı senaryosundan veya teorisinden yana olanlar, bu teoriyi gerçekçi bulmayıp karşı çıkanlar ve nedenini doğal çevrimlerde arayanlar şeklinde iki temel gruba ayrıldılar. Ancak, bu bilimsel gelişme dünya kamuoyuna halen yeterince yansıtılmamakta, CO2 salımı teorisi siyasi destekle de basın ve medya tarafından dünya kamuoyuna halen pompalanmaktadır. Bu arada global ısınmanın sorumlusu gösterilen CO2 gazı emisyonunun bir ticari meta haline dönüştürülmüş olması, çevre ve enerjiyle bağlantılı biçimde karbon borsası oluşturulmuş bulunması, enerji ve çevre konusunu bilimsellikten uzaklaştırırken siyasal boyutuna ağırlık kazandırmaktadır. Çünkü, uluslararası ticaretin olduğu her yerde mutlaka bir siyaset vardır. Şu anda Avrupa Birliği ve OEC piyasalarında salım CO2’nin sertifika fiyatı ton başına 20-25 dolar düzeyindedir açıklanmakla birlikte, şu an karbon borsasında bu yıl sonu itibariyle 10 dolarlara düşmesi de beklenmektedir.

Türkiye başlangıçta Ek-2 listesine yerleştirilmişti. İtiraz üzerine 2001 yılında Ek-1 listesine alındı, ama sözleşmeyi imzalamamak için Ek-1 listesinden de çıkma isteği OECD üyesi olduğu için kabul edilmedi. Türkiye 2009 yılında çıkarılan 5836 sayılı “Birleşmiş Milletler İklim değişikliği Çerçeve Sözleşmesine Yönelik Kyoto Protokolüne Katılmamızın Uygun Bulunduğuna Dair Kanun” uyarınca Bakanlar Kurulu’nun aldığı kararla protokolü 2012 yıl sonuna kadar bir yükümlülük üstlenmemek üzere imzalamıştır. Burada altını çizmekte fayda var; Türkiye, emisyon azaltım hedefi belirlememiştir ve Ek-B listesine bu nedenle dahil olmadığı için de 2012 yılı sonuna kadar emisyon azaltımı açısından herhangi bir yükümlülüğü yoktur. Ancak, genel yükümlülük açısından Ek-1 listesinde olmak zaten yeterlidir.

Post-Kyoto Süreci ve Kopenhag Zirvesi: Kyoto Protokolü yenilenmediği taktirde 2012 sonunda ömrünü tamamlayacak bir anlaşmadır. Türkiye’nin Protokolü onaylamasının temel nedeni olarak, 2012 sonrası için yapılacak olan iklim değişikliği rejiminin oluşturulması müzakerelerinde aktif olarak rol alma amacı gösterilmiştir. Tabii, bu aynı zamanda AB üyeliği için gerekli bir önkoşul olarak da öne sürülmüştür. Ancak bu dönemde, sera gazı emisyonlarının Kyoto Protokolü’nde belirlenen seviyelerden daha aşağı çekme tartışmalarının ve çetin müzakerelerin ülkeler arasında yapılmaya başlanmış olması da ilginçtir.

Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi kapsamında yapılan taraflar toplantılarından (konferans-COP) 15.si, COP 15, 2009’da Danimarka Kopenhag’da yapıldı ve amacı Kyoto sonrası stratejinin çizilmesiydi. Avrupa Komisyonu’nun Avrupa Konseyi ve Avrupa Parlamentosu’na sunduğu Post-Kyoto Kopenhag Stratejisi’nde, IPCC 4. Değerlendirme Raporu esas alınarak, gelişmiş ülkeler sera gazı emisyonlarının 2020 yılına kadar 1990 düzeyinin %25 ilâ 40 altına indirmeleri gündeme getirilmekteydi. Gelişme sürecinde ilerlemiş ülkelerin de emisyon artışlarını yavaşlatmaları, bu bağlamda, hiçbir önlemin alınmadığı koşulda çıkacağı (business as usual, BAU-her zamanki iş) düzeyindeki emisyon miktarının %15 ilâ %30’u kadar azaltmaları istenmekteydi. Bu önlemler “Kirleten öder” ilkesiyle çevreyi en çok kirletecek biçimde enerjiyi kullanan ülkeler işletmeler için ciddi yükler ortaya çıkacaktı. Tabii bu arada 2012 sonrası için teknolojisini hazırlamış işletmeler emisyon artışlarını kontrol edebildikleri ölçüde karbon piyasasında satıcı olarak gelir elde edebileceklerdi.

Kopenhag Zirvesinde Çatışan Politikalar: Ancak, Kopenhag Zirvesi hiçbir kesin sonuca ulaşmadan dağıldı ve küresel bir fiyasko yaşandı. Bazı ülkelerin çok sert eleştirilerine sahne olan Kopenhag Zirvesi’nde 120 ülkenin devlet veya hükümet başkanlarının katılımıyla kesin sonuca gidileceği söyleniyordu, ama mutabakat sağlanması temelde olanaksız idi. Burada ülkeler arasında çatışmalar yaşandı.

Küresel çevre siyasetin en belirgin dinamiklerinden biri olan ve Kuzey-Güney ayrılığı diye de adlandırılan gelişmiş ülkeler ve gelişmekte olan ülkeler ilişkisi daima çatışmalıdır. Bu çatışan, ekonomik büyüme ve çevre sorunlarından öte siyasi ağırlıkla da ilişkilidir. Gelişmekte olan ülkeler kürsel çevre siyasetini sadece çevre sorunları ile soyutlanmış biçimde değil de, küresel siyasi kararların eşgüdümü ve daha adil bir uluslararası düzen arayışı içinde ele almak ve gelişmiş ülkelerden tarihi sorumlulukları nedeniyle salımların azaltılmasını istemektedirler. Gelişmiş ülkeler ise Kopenhag’da gelişmekte olan ülkelere sorumluluk yüklemeyen Kyoto Protokolü’nden vazgeçmek ve onlara da sorumluluk yükleyen yeni bir anlaşma yapma arayışındaydılar. İklim sorununun geleneksel tarafı ve atmosferdeki sera gazı birikiminde tarihi sorumluluğu olan ABD ve AB ülkeleri, bundan sonrası için sorumluluğu gelişmekte olan ülkelere yüklemek istiyorlar.

Küresel işbirliğinin önüne ulusal egemenlik anlayışı da bir engel olarak çıkmaktadır. Nitekim, Kopenhag müzakerelerinde Çin, yükümlendiği karbon salımı azaltımında uluslararası denetimi reddederek, ABD ile birlikte müzakerelerin kilitlenmesine yol açmıştır. İklim değişikliği ve çevre sorunu sınır tanımayan bir sorun olsa da, Çin bunu ulusal egemenlik anlayışıyla yapmıştır. Öte yandan, iklim değişikliğiyle mücadeleyi güçleştiren ve bu konuda global işbirliğini zayıflatan bir diğer engel de, dünyada çok taraflılığın giderek önemini yitirmesidir, bu Birleşmiş Milletler sürecinin bertaraf edilmesine yol açacak bir gelişmedir. 2002 yılında Johannesburg toplantısında başlayan çok taraflılığın önemini yitirme süreci, Kopenhag Zirvesi’nde açıkça ortaya çıkmıştır. Zirve sonucunda ortaya çıkan sözde mutabakat da, resmi müzakerelerin dışında hazırlanmış bir metin olduğu için çok taraflılığı ciddi biçimde zayıflatmıştır. Bu pek tabii ki Birleşmiş Milletler sistemini de zedelemiş ve uygun müzakere zeminin Birleşmiş Milletler olmadığı fikrini güçlendirmiştir. Bunun yerime büyük ekonomiler forumu veya G20 gibi benzer düşünen ülke grupları platformu oluşturulması fikri güçlenmektedir.

Dolayısıyla, Kopenhag Zirvesi’nden de bağlayıcı karar değil, aslında belirsizlik çıktı. Büyük umutlar bağlanan, daha doğrusu umutlar pompalan Kopenhag Zirvesi, global ısınma kisvesi altında yürütülen iklim ticareti için bir hezimet oldu. CO2 sertifikası (Yeşil Sertifika) ile emisyon ticaret mekanizması kuran hatta bunun için borsa oluşturan, yenilenebilir enerji teknolojilerine pazar sağlayan Kyoto mekanizması için Avrupa ülkeleri daha iyi olanaklar yaratılacağı beklentisi içindeydiler. Başkan Obama öncesi dönemde Kyoto’ya taraf olmaya yanaşmayan Amerika’nın Obama’nın seçim vaatlerine uygun olarak bu mekanizma içinde yer alması bekleniyordu. Oysa, müzakereler sonuçsuz kalınca, Amerika ve Çin’in Avrupa ülkelerini dışlayarak hazırladıkları metin, 2050 yılında sera gazı emisyonlarının 1990 düzeyinin yarısına indirmeyi öngörüyorsa ise de, her ülke önlemlerini ve kısıtlarını kendi belirleyeceği için ortaya Kyoto Protokolü gibi bağlayıcı bir anlaşma ortaya çıkmadığından, belirsiz serbest sürece girilmiş oldu.

Kopenhag Konferansı’ndan beklenen kapsamlı anlaşma yerine ikibuçuk sayfalık bir mutabakat metninin çıkması, global karbon piyasalarını da olumsuz etkiledi ve karbon fiyatları düşüşe geçti. Özellikle uzun vadeli karbon salımı azaltım hedeflerinin büyük bölümünü karbon piyasaları üzerine kuran İngiltere gibi ülkeler bu sonuçtan memnuniyetsizliklerini yüksek sesle dile getirdiler. Bu sırada küresel ekonomik krize rağmen 2009 yılında karbon ticaret pazarının büyümesini sürdürdüğü açıklanmıştı. Point Carbon kuruluşunun raporuna göre global karbon piyasası 2007’deki 58 milyar dolardan, 2008’de 133 milyar dolara ve 2009’da 136 milyar dolara ulaştığı belirtilmektedir.

Kopenhag Konferansı, ABD’nin tek başına global önderliğini artık yetmediğini, Çin’in küresel konularda etkin bir rol almaya başladığını göstermesi bakımından da önemlidir. Bugün ABD’den sonra ikinci büyük sera gazı salımcısı olan Çin ise sınırlamaların miktar ve denetlenmesi konularında ABD ile ters düşüyor. Türkiye’nin de çıkarları açısından aralarında sayılabileceği Hindistan, Brezilya ve Güney Afrika Cumhuriyeti gibi ülkeler ekonomik büyümelerini sıkıntıya sokacak sınırlamalar konusunda Çin’e daha yakın duruyorlar. Onlar da Çin ve yoksul ülkelerle birlikte sera gazı salımlarının ABD ve AB’den daha düşük düzeyde tutulmak istenmesinin büyük bir adaletsizlik olduğunu savunuyorlar. Amerika’da küresel ısınma tedbirleri konusunda iddialı vaatlerle iş başına gelmiş olan Obama Başkanlığındaki Demokratlar iktidarı, kendilerinden beklenen önderliği Kopenhag’da gösteremeyince Başkan Obama, büyük başarısızlığın dünya uzmanları üzerinde yarattığı hayal kırıklığını, “ABD olarak durduğumuz yeri koruduk, ancak genel hayal kırıklığı doğrudur” sözleriyle kabul etmek zorunda kaldı.

Kopenhag Sonrası Gelişmeler: Kopenhag’dan sonra Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi’nin 16. Taraflar Toplantısı (COP-16), Aralık 2010’da Meksika Cancun’da yapıldı. COP-16, aynı anda altı resmi paralel süreçte yürütülen müzakerelere sahne oldu. Zirvede göze çarpan en önemli nokta, COP-15’te gerçekleştirilen müzakerelere katılım sağlayan müzakere heyetlerinin yapısı ve de müzakerelere katılım sağlayan gözlemci kuruluş temsilcileri ile karşılaştırıldığında heyecanın daha sönük ve beklentinin bir önceki yıla göre daha düşük olmasıydı.

Bu Zirve’den beklenti, 28 Kasım-9 Aralık 2011 Güney Afrika Durban’da yapılacak olan iklim zirvesinde (COP-17) hukuki bağlayıcılığı olan bir resmi anlaşma metninin ortaya konması amacıyla ilgili taslağı sonlandırma arzusuydu. 2012 sonrası iklim rejiminin şekillenmesi için COP-13’de başlatılan resmi sürecin ara adresi olarak belirtilen bu zirvenin sonucunda sadece belirli bazı başlıklar altında karar metinleri ortaya kondu. Ancak, Japonya’nın, Kyoto Protokolü’nün ikinci bir yükümlülük dönemi ile devamına Kanada ve Rusya’nın da desteği ile karşı çıkması, yaklaşık 20 yıldır ortaya koyulan çabanın sonunun mu geldiği sorusunu gündeme getirdi.

Cancun Zirvesi’nin en önemli çıktılarından biri Yeşil İklim Fonu oldu. Fakir ülkeleri desteklemek amacıyla geliştirilen fon, gelişmiş ve gelişmekte olan ülkelerden eşit sayıda temsilcinin bulunduğu 24 üyeden oluşacak bir kurul tarafından yönetilecek. Bu yeni oluşum ilk üç yıl boyunca Dünya Bankası tarafından denetlenecek. Bu fonun sürekliliğini sağlamak amacıyla gerekli fonun nasıl yaratılacağı tartışmaları ile beraber bazı ülkeler uçak ve deniz ulaşımında kullanılan yakıta vergilendirme önerisi getirdiler, ama buna rağmen herhangi bir karara bağlanamadı. İklim değişikliği ile mücadele için atılan azaltım ve uyum için adımlarda teknoloji transferi ve teknoloji ihtiyacını karşılamak üzere “Teknoloji Yürütme Komitesi” ile “İklim Teknoloji Merkezi ve Ağı” kurulması kararı alındı.

İklim Değişikliği ve Enerji Tüketimi Üzerinde Çatışan Bilimsel Görüşler: Burada öncelikle enerji tüketimi ve ardından CO2 salımının neden olduğu ısınmanın analitik irdelemesi tanıtılacak, sonra da bunun eleştirisine yer verilecektir.

20. yüzyılda dünya enerji tüketimi 8 kat artış gösterdi. 2000-2010 dön3wmine ise dünya enerji tüketimindeki artış %12.8 düzeyini buldu. Dünya kapalı bir sistem şeklinde ele alındığı taktirde, doğal enerji çevrimlerinin yanısıra, insan eliyle yapılan her enerji değişimi, dönüşümü, çevrimi entropiyi artırdı, kullanılabilir enerjiyi azalttı, kullanılamaz enerji çoğaldı. Evren penceresinden baksak da söyleyeceklerimiz, alt sistemler arası enerji alış verişinin dışında ayni. Dünyada entropi artışının yanısıra bir başka artış global dünya sıcaklığında oldu.

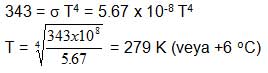

Teorik Dünya Sıcaklığı: Kısa dalgalı ve uzun dalgalı radyasyon akımları, kondüksiyon ve konveksiyon ısı transferleri ile dünya yüzeyi, troposfer, strotosfer, atmosfer ve atmosferin dış yüzü enerji balansı kapsamında ele alındığında, denge koşulu için dünyanın birim yüzeyinden yayılması gereken radyasyon 343 W/m2 bulunmaktadır. Stefan - Boltzmann bağıntısına göre, dünya yüzeyinin ortalama sıcaklığı;

hesaplanmaktadır. Böylece, basit bir hesaplama dünya yüzeyinin sıcaklığının +6 oC dolaylarında olacağını göstermektedir. Üst atmosfer için yapılan benzer hesaplama -22 oC dolaylarında, yani 28 oC daha soğuk bulunmaktadır. Atmosfer ısıl perde görevi yapmaktadır. Dünyanın ortalama yüzey sıcaklığı gerçekte 15 oC dolaylarındadır. Dünyada tüketilen enerjiye bağlı olarak yüzey sıcaklığı artmaktadır.

Enerji Tüketiminin Neden Olduğu Global Sıcaklık Artışı: Global ısıl kirlenme artan enerji tüketimine bağlı olup, insanlık aktiviteleri ile eklenen ısı ![]() (J / s.m2) olduğuna göre 343 = σ T4 eşitliği aşağıdaki biçimi alır:

(J / s.m2) olduğuna göre 343 = σ T4 eşitliği aşağıdaki biçimi alır:

343 + ![]() = σ T4H

= σ T4H

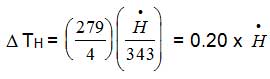

Bu eşitlikle bulunacak TH sıcaklığı, eklenen enerjisi nedeni ile yukarıda hesaplanan T’den daha büyük çıkacaktır. Sıcaklık artışı ΔTH = (TH - T) ise;

Örneğin 2010 yılında dünyada 12002.4 MTEP enerji tüketilmiştir ki, 528.7 EJ enerjiye karşılık olup, bunu dünyanın yüzey alanı (4 Π r2 = 5.10 x 1014 m2) ve yıldaki saniye sayısına (3.15 x 107 s) bölerek, ![]() = 32.91 x 10-3 J / m2.s bulunmaktadır. Bu nedenle 2010 yılı için;

= 32.91 x 10-3 J / m2.s bulunmaktadır. Bu nedenle 2010 yılı için;

ΔTH = 0.20 x 32.91 x 10-3 = 6.58 x 10-3 = 0.00658 derece

olarak saptanmaktadır. Oysa, ayni değer 1970 yılı için 0.002 derece ve 1995 yılı için o.00452 derece idi. Her yıl eklenen artışlar kümülatif olarak toplanmaktadır. 2050 yılı için beklenen dünya enerji tüketimi 625 EJ ile 1116 EJ arasındadır. 2100 yılında ise 938 EJ ile 2010 EJ arasındaki bir değere sıçrayacağına ilişkin senaryolar vardır. Böylece yıllık artış 2050 yılında 0.01 derece ve 2100 yılında da 0.02 derece düzeylerine çıkabilecektir.

Karbondioksit ve Global Isınma: Yanma ürünü CO2 in atmosferdeki konsantrasyonunun 1850’lerdeki 275 ppm (kestirim) düzeyinden 2005 yılında 370 ppm düzeyine çıkmasının dünya global sıcaklığı üzerindeki etkisi de matematiksel formülasyona dayalı modellerle gösterilebilir. Bu na göre dünyayı bir örtü gibi kaplayan CO2 kısa dalgalı güneş radyasyonunun atmosfere girmesine izin verirken, dünya yüzeyinin soğumak için dışarı atması gereken uzun dalgalı radyasyonun atmosfer dışına çıkmasını engellemekte, uzun dalgalı radyasyon atmosfer içinde çeşitli yansımalarla yol katederken absorbe edilip (soğurulup) dünya global sıcaklığı artırmaktadır. Böylece doğada kurulmuş çok duyarlı ısıl denge, bazı parametrelerin değişmesi ile bozulabilmektedir. Dünyanın ısı sığasını (kapasitesini) yokumsayan ve yüzeyden 3 km uzaklıkta efektif CO2 bulut örtüsü ile çevrelendiğini, bu örtünün içinde efektif atmosferin, dışında efektif uzayın bulunduğu varsayan bir modele göre dünya ortalama sıcaklığı;

Te = [ A / (εe σ B) ]1/4 (K)

olmaktadır. Bu eşitlikte εe dünyanın emissivitesi (0.75), σ Stefan - Boltzmann sabiti (5.67 x 10-8 W/m2 . K), A (W / m2) ve B (boyutsuz) büyüklükler olup, A ve radyasyonun atmosferde katettiği yola bağlı olarak çok kapsamlı ve ayrıntılı bir yığın formül setiyle hesaplanabilmektedir.

Dünya Sıcaklığındaki Artış: 1990’ların ikinci yarısında, çok duyarlı ve kararlı bir dengede bulunması gereken dünya ortalama sıcaklığının yukarıda açıklanan her iki etki altında normale göre 0.7 derecelik (bu değer fark yani Δt olduğu için biriminin K veya C olması fark oluşturmuyor) bir artış gösterdiğinin saptandığı söyleniyordu. İlk bakışta küçük gibi görünen bu artışın olası sonuçlarının, ne yazık ki küçük olmayıp, dünya iklimini alt üst edebilecek bir gücü gösterdiği uyarısı yapılıyordu. Çünkü her bir derecelik artışın kuzey ve güney yarım kürede iklim kuşaklarına 160 km’lik yer değiştirilebileceği söyleniyor, global ısınmadan Antartika’da çatlayan eriyen buz dağlarının resimleri gösteriliyordu.

Gelecekte günümüz yaşam ve kültür alanlarının su altında kalabileceği uyarısı yapılıyordu. Söylenen 0.7 derecelik artışın 2025 yılında 1.25 dereceye, 2050 yılında 2.2 dereceye , 2075 yılında 3.5 dereceye ve 2100 yılında 5.4 dereceye yükselmesi olasılığı üzerinde duruluyordu. Tabii ki böyle bir gelişme bugün yaşadığımız dünya alanlarını, yarın yaşanamaz duruma getirecekti. İnsanlık enerjiden vazgeçemez ve kullanmak zorunda olduğuna göre, yapılması gereken kullanılan enerji kaynaklarını değiştirmek oluyordu. Bu olumsuz gidişin frenlenebilmesinin, ekserjitik verimlerin yükseltilmesi, düşük entropi artışlı çevrimlerin gerçekleştirilmesi, temiz enerji kaynaklarının (birincil kaynaklar olarak yeni ve yenilenebilir enerjiler, nükleer enerji, enerji taşıyıcısı olarak elektrik ve hidrojen yakıtı) kullanılması ile olanaklı olduğu savunagelinmiştir. Ancak, global sıcaklık artışının tamamen durdurulması olanaklı olmasa da artış sürecinin yavaşlatılması hedefleniyordu.

Bu söylenenlerde varsayımlar ile bilimsel gerçekler bir arada ele alınmış, olası (muhtemel) senaryolar üretilmişti, ama bu demek değildi ki, bu senaryolar mutlaka gerçekleşecek. Bugün dünya global sıcaklığının ne kadar arttığı bile tartışmalı hale gelmiştir. Küresel ortalama yüzey sıcaklığının, 20. yüzyılın başından günümüze değin yaklaşık olarak 0.8 derece arttığı söyleniyor. Küresel olarak, 1990’lı yıllar 1860 yılından sonraki aletli gözlem kayıtlarındaki en sıcak on yıl olarak yer alırken; 2002 ve 2003 yıllarının da anormal artış gösteren yıllar olduğu söyleniyor.

Kopenhag Zirvesi’nde müzakere edilerek sonuca bağlanması istenen iki önemli konudan biri global ısınmaya, dünya ortalama sıcaklık artışına konulacak sınır ve ikincisi de bunu hafifletmek ve teknolojik uyum için gerekli finansman kaynağının nasıl sağlanacağı idi. İklim değişikliğine neden olan sıcaklık artışını sanayi öncesi döneme göre 2 dereceyle sınırlandırmak, işte bu amaçla 2050 yılı itibariyle sera gazı emisyonunun 1990 seviyesinin yarısına indirilmesi üzerinde duruluyordu.

IPCC Tezleriyle Küresel Isınmaya ve İklim Değişikliğine Karşı Görüşler: Öncelikle belirtmek gerekir ki, yukarıda ısınmaya ilişkin yapılan analitik irdelemeler varsayımlara dayalı modellemelerdir. Küresel ısınma konusunda gerçekle çelişen savlar üç ayrı bölümde incelenebilir; bilimsel, politik ve ekonomik gerçek dışılıklar. Burada bazı gerçek dışılıklar örneklenecektir.

Sıcaklık artışına ilişkin ölçümler yapılmaktadır. Ancak, geçen yıl ortaya çıkan bir skandal, “climate gate” iklim kapısı skandalı dünya basınına ve medyasına yansıdı. British Climate Institute Climatic Research Unit Başkanı Prof. Ph.D. Phil Jones’un bilgisayarına sızan korsanlar, özel e-maillerini elde edince, 2001 yılından beri ölçümlerin ısınma göstermemesine karşın, verilerin çarpıtılarak araştırma fonlarından para alabilmek için “global ısınma var” yayını yapıldığı ortaya çıktı ve bu skandal hemen örtüldü.

Bilimsel gerçek dışılık insan yapımı sera gazları da, küresel düzeydeki ısınmaya katkıda bulunacak ajanlar olsa da katkıları hangi düzeydedir sorusunun yanıtında yatmaktadır. İnsan yapımı sera gazlarının yeri binde birler düzeyindedir. Nitekim, atmosferdeki karbondioksit miktarı % 0.038, yani on binde 4 kadardır ve sera gazları içindeki oranı ise %3 dolayındadır ve 1750-2000 yılları arası için iddia edilen atmosferik karbondioksit artış miktarı sadece 90 ppm'dir ve bu artış yüzde olarak 250 yılda sadece %30'dur. Yani toplam sera gazları içinde son 250 yıldaki CO2 artışının etkisi % 0.9'dur. Endüstrileşme sonucu oluşan insan kaynaklı CO2 artışının bu toplam artışın yüzde kaçını temsil ettiği belirsiz, ancak en fazla binde birler düzeyinde olduğu kesin. Zira insan dışı canlıların emisyonları, okyanus emisyonları ve volkan emisyonları hesaplanabilecek emisyonlar olmamakla birlikte, önemli bir rol oynadıkları bir gerçektir. Dünyadaki sera gazlarının %95’i ise su buharıdır. Ancak hesaplamalarda su buharının sera etkisi göz önüne alınmamakta, fosil yakıtların yanma ürünü CO2 ön plana çıkarılmaktadır.

1920-1940 arasında CO2 artışı, bugünkünün altıda biri kadar olduğu halde, küresel ısınma bugünküne eşittir. Buna karşı 1942 den 1967 ye kadar CO2 oranı 307 ppm den 345 ppm e yükselirken, bu 25 senede küresel sıcaklık artmadığı gibi üstelik 0,16 derece düşmüştür. Amerika’da Bilim ve Çevre Projesi’nde başkanlık yapmış olan Prof. Fred Singer’in detaylı araştırmaları, şehirlerden uzakta yapılan ölçmelere göre, ABD ve Avrupa’da, 1940 dan bu güne kadar ortalama bir sıcaklık artışının olmadığını göstermektedir, ama bu incelemeye dayalı bir makalesini Alman basının yayınlamayı kabul etmemsi de ilginçtir. Singer’in bu incelemesi, uydulardan yapılan ve 0,01 derecelik değişmeyi ölçebilen sonuçlarla aynıdır, onlar da son 60 senede troposferde (yerden 15 km yüksekliğe kadar hava tabakasında), CO2 artışına rağmen, ortalama bir sıcaklık değişmesinin olmadığını göstermektedir. ABD Ulusal Bilimler Akademisinin (USNAS) 2000 senesindeki bir yayınında dünya atmosferinin ısınmadığını iddia edilmektedir.

Alman Meteoroloji kurumu’nun yayınladığına göre, Bavyera’daki Hohenpeißenberg meteoroloji istasyonunda, 1800’den 1880’e kadar 1.1 derece sıcaklık düşmesi ölçülmüştür ve 1880-1940 arasında sıcaklık tekrar 1 derece artmıştır, yani 1880-1940 yerine, 1800-1940 periyodu değerlendirilirse, dünyanın, büyük CO2 artışına rağmen, 0.1derece soğuduğu sonucu ortaya çıkar.Avusturya’da yapılan ölçmeler de sıcaklığın 19. yüzyılda 1 derece düştüğünü ve 20. yüzyılda 1 derece arttığını gösteriyor. Yani 2000 senesinde ölçülen sıcaklık ortalaması ile 1800 senesi ortalaması Avusturya’da aynıdır. IPCC ise, ölçmelerin olduğu en soğuk 1880 yılını başlangıç noktası seçerek, bir ısınmayı ispatlama çabasındadır.